Rusiya və Ukrayna arasında gedən müharibə Avropa regionunda enerji təchizatı marşrutlarının coğrafiyasında da bir sıra yenilikləri labüdləşdirməkdədir. Ümumiyyətlə Avropa İttifaqı ölkələri hələ ötən ilin sonlarından Rusiyanın müəllifi olduğu neft-qaz kəmərlərinə alternativlərin axtarılması üçün enerji tədarükçüsü olan ölkələrlə çoxtərəfli danışıqlar aparırdı, son hadisələr isə Aİ-nin bu mövqeyinin tamamilə konkretləşdirməsinə və qətiləşdirməsinə səbəb oldu.

Avropada Rusiya qazının ən böyük alıcılarından biri olan Almaniya “Şimal axını” layihəsinin daha genişləndirilmiş və perspektivli xətti hesab edilən “Şimal axını-2”dən imtina etməklə rəsmən bu qaz arteriyasını qapatmış oldu. (mənbə: Reuters)

Rusiya qazını Baltik dənizinin dibi ilə birbaşa Almaniyaya ötürülməsi üçün nəzərdə tutulmuş 1230 kilometr uzunluğundakı “Şimal axını - 2”-nin tikinti işləri ötən ilin sentyabrında tamamlanmışdı, kəmərin 2022-ci ilin mart ayında istifadəyə veriləcəyi gözlənilirdi. Son 3 il ərzində 9,5 milyard avro həcminə sərmayəyə başa gəlmiş bu nəhəng marşrut ildə 55-60 millyard həcmində mavi yanacağı Almaniya ilə yanaşı, Finlandiya, İsveç və Danimarkaya da çatdıracaqdı. Beləliklə, hazırda rusların istifadədə olan kəmərlərlə ixrac etdiyi qazın ümumi həcmi 120 milyard kubmetrə çatacaqdı. Amma vəziyyət kökülü sürətdə dəyişdi və çox güman ki, bu layihənin yenidən bərpası mümkün olmayacaq.

Ancaq bütün bunlara rəğmən unutmaq olmaz ki, Rusiya Avropanın təbii qaza olan tələbatında lider ölkədir və rus qazı Avropaya “Şimal axını”, “Yamal-Avropa” və “Qardaşlıq” kimi iritutmlu nəql kəmərləri ilə çatdırılır. Ümumilikdə, Avropa İttifaqının 20-dən çox ölkəsi Rusiya qazından asılılıdır, Aİ ölkələrinin illik qaz təminatının 45 faizini Rusiya ödəyir. Çexiya, Macarıstan, Latviya, Bolqarıstan 95-100 faiz Rusiyadan asılıdır. Almaniyanın istehlakında isə Rusiya qazının payı 60 faizdir. İndi bundan sonra Almaniyanın əsas qayğısı “Şimal axını-2”-ni əvəz edən qaz mənbələri tapmaqdır. Beləliklə, Avropa regionu ölkələrinin yerdə qalan 55 faizlik ehtiyacını isə Norveç, Əlcəzair, ABŞ ödəyir.

Yeri gəlmişkən, Rusiyanın cənub istiqamətində hədəflədiyi nəhəng qaz marşrutu hesab edilən “Türk axını" layihəsi üzrə də işlər yolunda getmir. 2014-cü ildə Vladimir Putin və Rəcəb Tayyib Ərdoğanın birgə razılığı əsasında inşasına başlanılan uzunluğu 1100 km olan boru kəmərinin 2018-ci ilin noyabr ayında dəniz hissəsinin tamamlanmasına baxmayaraq, bir sıra texniki məsələlər ucbatından bu kəmərin 2020-ci ilin ortalarından faktiki icrası tam dayanıbdır. (Mənbə)

Türkiyənin güzəşt şərtlərinin Rusiya tərəfindən nəzərə alınmaması, üstəlik Yunanıstanla yaranmış mübahisələr bu layihəni də geriyə atmaqdadır. Avropa Birliyinin mövcud sanksiyalarından sonra çox güman ki, “Türk axını” layihəsi reallaşmayacaq.

Ortaya haqlı suallar çıxır, bəs, Rusiya qazından imtina edildiyi təqdirdə, Avropa ölkələri yanacağı haradan və kimdən əldə edəcək?

Avropanın neftlə bağlı problemi yoxdur, Rusiyanın bu bölgədə payı 7-8 faiz təşkil edir ki, həmin boşluğu ərəb ölkələri ilə, ən pis halda İranı sanksiyalardan qismən azad etməklə doldurmaq olar.

Əsas problem qazdır. Avropa ölkələrinin qaza olan illik tələbatı təxminən 400-420 milyard kubmetrdir. Vurğuladığımız kimi Rusiya Avropa bazarına il ərzində 170 milyard kubmetrə yaxın qaz nəql edir. Qazın qalan digər hissəsi Norveç, Əlcəzair, Qətər, ABŞ və digər təchizatçılar, o cümlədən də Azərbaycan tərəfindən ödənilir.

Hazırkı vəziyyətdə, Rusiyadan imtina edildiyi halda, 170 milyard həcmdə yanacağı təmin edə biləcək rentabelli maşrtutlar yoxdur. Doğrudur qaz mənbələri var, Yaxın Şərq, Afrika, ABŞ, Fransa, Norveç və s. Ancaq bu mənbələri çatdırmaq üçün ən azı 4-5 boru kəmərinə ehtiyac vardır. Bu mənbələr Mərkəzi-Orta Asiya, Yaxın Şərq, Ərəb körfəzi ölkələrinin yerləşdiyi coğrafiyalardır. Həmin regionun zəngin qaz ehtiyatları hədsiz böyükdür, təkcə Çin bu bölgənin qaz ehtiyatlarını 4 kəmər vasitəsilə idxal edir.

Məsələ ondadır ki, dünyada həm də, enerji mənbəyi kimi qazın strukturu dəyişir. Perspektiv nəql marşrutları sırasında yeni qaz mənbələrini Avropaya çatdıracaq boru kəmərləri ilə yanaşı, mayeləşdirilmiş təbii qaz (LNG ) tədarükü də əsas alternativlərdən sayılır. LNG qazı əsas etibarilə tankerlərlə daşınaraq nəhəng maye yanacaq anbarlarına, rezervuarlarına doldurulur. Hazırda Böyük Britaniya bu sırada daha cəld tərpənərək vaxtında LNG infrastrukturlarını yaradıb və Rusiya qazından cəmi 5 faiz asılılığı vardır. (Mənbə: statista.com)

Hazırda 5 əsas LNG ixrac edən ölkə - ABŞ, İndoneziya, Avstarliya, Qətər, Əlcəzair və Malayziyanın birgə illik tədarükü 320 milyon tondur, şərti yanacaq vahidi ilə əvəzləşdirdikdə, 150 milyard kubmetr qaz deməkdir. Yəni, Rusiyanın Avropaya nəql etdiyi qazın həcmindən 30 milyard kubmetr də çoxdur. Son 8 ildə LNG qazının çəkisi Avropa bazarında 10 fazi artıb. Bu yanacağın əsas inhisarçısı isə ABŞ-dır, Avropanın LNG idxalının 45%-ni bu ölkə verir. Demək ki, ABŞ sürətlə Avropanın enerji bazarını əlinə keçirməyə çalışır.

Ancaq LNG qazını çatdırmaq üçün irihəcmli maye qaz infrastrukturları şəbəkəsi, anbarları olmalıdır, daşıyıcı tankerlər almaq lazımdır və s. LNG terminallarının, tankerlərin və reqasifikasiya qurğularının tikintisi güclü maliyyə deməkdir, bir iri LNG terminalının tikintisinə 4-5 milyard dollar tələb olunur. Bunları isə 2-3 ildə başa çatdırmaq mümkün deyil. Həm də, LNG qazını davamlı olaraq 10 illərlə təmin edəcək ölkələrin zəmanəti hökmən lazımdır, burada da müəyyən tərəddüdlər vardır. (Mənbə)

Həmçinin, hazırda dünyada əksər ölkələr ekoloji təmiz yanacaq növlərinə keçidi stimullaşdırmaq məqsədilə sıxılmış təbii qazdan (CNG) istifadəni də artırırlar. Avtomobil sənayesinin və əksər sənaye kompleksələrinin CNG-yə keçidi sürətlənir. Ancaq LNG kimi CNG-lərin də infrastruktur zəncirini qurmaq, xüsusilə də terminalalar və doldurma məntəqələri yaratmaq, qazı rentabelli bu ünvanlara çatdıracaq nəqliyyat-logistika sistemləri zəifdir.

Mövcud ssenarilər həm də onu deməyə əsas verir ki, dünyada güc qütbləri arasında siyasi gərginliyin dərinləşməsinin arxasında iqtisadi müharibələr dayanır. On illərdir ki, Avropa, Asiya bölgəsində müqayisəolunmaz enerji resursları imkanları ilə böyük təsir gücünə malik Rusiyanın bu bazardan sıxışdırılması ssenarisi də qlobal oyunların bir parçasıdır. Sirr deyil ki, alternativ yanacaq növləri ilə Avropa bazarına sürətlə geniş ekspansiya edən ABŞ Rusiyanın Aİ coğrafiyasındakı 45 faizlik yerinə sahib çıxmağa çalışır. Çünki ABŞ və yaxud, Avstraliyanın enerji sektorunun əsas sərmayədarı olan Böyük Britaniya Rusiya təbii qazın qiymətini artıranda heç də LNG qazının tarifini aşağı salmadı, onlar da daha çox qazanmaq yolunu seçdi.

Heç kim ona da zəmanət verə bilməz ki, müxtəlif vaxtlarda yanacaq amilindən öz siyasi məqsədləri üçün güc aləti kimi istifadə edən Moskva kimi Vaşinqton da öz siyasi ambisiyaları naminə Avropaya çatdırdığı qaz tankerlərini hanısa məqamda günlərlə yolda yubatmayacaq. Rusiya kimi bazardakı digər oyunçular da enerji ehtiyatlarından siyasi silah kimi istifadə etməyəcəyinə təmina varmı?

Beləliklə, bütün alternativ qaz mənbələrinin fonunda, yenə də əsas təchicat növü kimi ənənəvi yanacağa – ənənəvi təbii qaza olan kəskin ehtiyaclar hələ uzun illər ön planda olacaqdır.

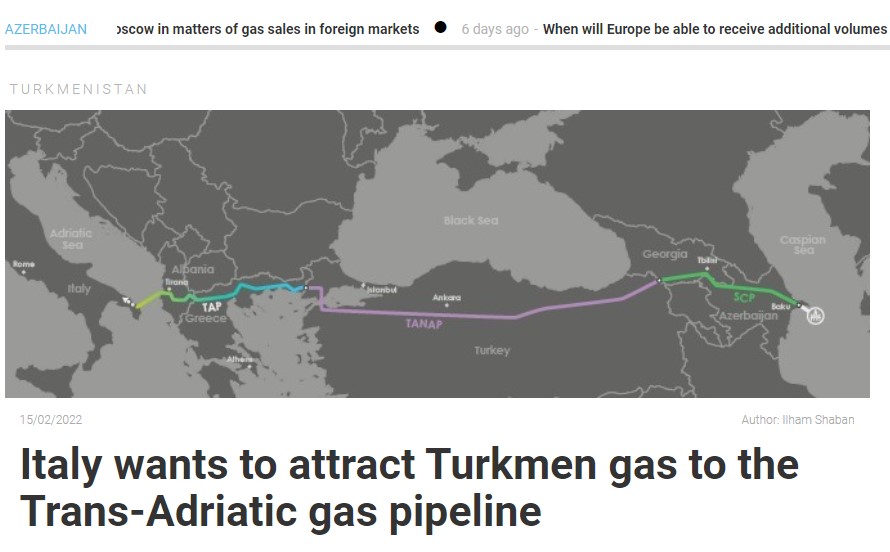

Mövcud vəziyyət 2020-ci ilin dekabr ayınını sonn günündə Avropanın qaz bazarına daxil olmuş Azərbaycanın da təchizatçı ölkə kimi statusunu artırmış olur. Cənub Qaz Dəhlizi Avropa üçün hər zaman əsas qaz arteriyası olub və Azərbaycanın siyasi iradəsi nəticəsində bu Dəhlizin ən həlledici hissəsi olan Trans-Adriatik (TAP) boru kəməri 1 ildir ki, Avropaya qaz nəql edir. Cəmi bir ildə Azərbaycan 4 Avropa ölkəsinə 10 milyard kubmetr qaz verib. İndiki situasiya Avropaya daha çox qaz ixracatı üçün TAP kəmərinin genişləndirilməsi aktuallığını daha da tezləşdirir. Bu kəmərin illik gücü 25-30, hətta 35 milyard kubmetrə qədər artırıla bilər, Türkmənistan qazını bu marşruta birləşdirməklə Cənub-Şərqi Avropanın qaz təminatının yarısını həll etmək mümkündür. Məhz son günlərdə Avropa Birliyinin enerji məsələləri üzrə komissarının, şirkətlərinin TAP-la bağlı fikirləri əbəs deyil. Avropada Almaniyadan sonra ən böyük qaz istehlakçısı olan İtaliya neft təminatında Azərbaycanın etibarlı tərəfdaş olmasından çox məmnundur, bu səbəbdən yanacaq tədarükündə də Xəzər bölgəsinə daha çox ümid bağlayır. İtaliya xarici işlər nazirinin müavini Manlio Di Stefano bildirib ki, yaxın perspektivdə ən sərfəli və rentabelli qaz maşrutu kimi Azərbaycanın müəllifi olduğu TAP boru kəmərini görür. Cənab Stefano bəyan edib ki, ölkəsinin Rusiya qazından asılılığını həll etmək üçün 3 mənbə üzərində - Əlcəzair, Türkmənistan və Azərbaycan qazının əldə edilməsinə üstünlük veriləcəkdir. (Mənbə)

İtaliyanın xarici işlər nazirinin müavini bu məqsədlə TAP-ın səhmdarları ilə bir araya gəlmək istədiklərini və Azərbaycan qazının nəql olunduğu mənbələrin şaxələndirilməsi üçün yeni yol xəritəsinin hazırlana biləcəyini istisna etməyib. Xəzərin qaz mənbələrini şaxələndirməklə Transxəzər kəmərini TAP-la birləşdirib TAP-ın tutumunun 2-3 dəfə artırılması ən düzgün enerji təhlükəsizliyi koridoru hesab edilir. (Mənbə)

2025-ci ildə Azərbaycan “Şahdəniz-2” çərçivəsində qaz istehsalını 40-50% artıracaq və Avropaya qaz nəql edən TAP kəmərinin illik gücü 25 milyard kubmetrə çatacaq. Türkmən qazının da TAP-a axıdılması sayəsində bu kəmərin gücü 40 milyard kubmetrə çata bilər. Beləliklə, faktiki olaraq, Avropa İttifaqının yaxın 5 ildə nəzərdə tutduğu nəhəng 4 qaz marşrutundan biri ən real layihə kimi gerçəkləşməkdədir.

Reallığı nəzərə alaraq TAP-ın səhmdarları kəmərin genişləndirilməsi işlərinə başlayıb. Azərbaycan təbii qazını Avropaya nəql edən TAP boru kəmərinin genişləndirilməsi üzrə bazar araşdırmasına başlayıb. Boru kəmərinin operatoru “TAP AG” şirkəti bəyan edib ki, TAP-ın hazırda 3 genişləndirmə ssenarisi təklif edir: məhdud genişləndirmə (təqribən ildə 14,4 milyard kubmetr), qismən genişləndirmə (illik 17,1 milyard kubmetr) və tam genişləndirmə (ildə təxminən 20 milyard kubmetr). (Mənbə)

TAP-la yanaşı, TANAP-ın da genişləndirilməsi gündəmdədir. TANAP konsorsiumunun baş direktoru Saltuk Düzyol deyib ki, kəmərin genişləndirilməsinin həcmindən asılı olaraq, yəni Azərbaycan nə qədər çox qaz istehsal edəcəksə TANAP və TAP genişləndirilməklə ümumilikdə Cənubi Qaz Dəhlizinin ötürücülük gücü 31,5 milyard kubmetri aşacaq. (Mənbə:Reuters)

Azərbaycanın uzun illər Avropanı qazla təmin edəcək həcmdə ehtiyatları varmı?

Azərbaycan bir neçə il əvvəl Cənub Qaz Dəhlizinə qoşulmaqla faktiki olaraq Avropa İttifaqına qaz ailəsinin üzvünə çevrilib. Proqnozlar təsdiqləyir ki, Azərbaycanın qaz ehtiyatları 2-3 trilyon kubmetrdən çox olmaqla 100 ilə yaxın ixraca imkan verir. Təkcə, “Şahdəniz” yatağının ehtiyatları 1 trilyon kubmetrdən çoxdur. Belə həcm öz istehlakımız və ixrac üçün ən azı 100 ilə kifayət edər. “Xəzər dənizinin Azərbaycan sektorunda yerləşən "Babək", "Naxçıvan", "Zəfər-Məşəl", "Araz-Alov-Şərq" və "Şəfəq-Asiman" perspektiv strukturlarında böyük ehtiyatlar var. (Mənbə)

Bir müddət əvvəl, 2022-ci il fevralın 4-də Bakıda keçirilən Cənub Qaz Dəhlizi Məşvərət Şurası nazirlərin VIII toplantısında çıxış edən Avropa Komissiyasının enerji məsələləri üzrə komissarı Kadri Simson açıq bəyan etdi ki, Cənub Qaz Dəhlizi Avropa İttifaqı üçün son dərəcədə əhəmiyyətlidir. Sitat: “Avropaya təmiz enerji keçidi lazımdır və biz hər bir üzv ölkə ilə bunu həyata keçirəcəyik. Hazırda biz Trans-Avropa Şəbəkəsini yaratmışıq və o sahədə maliyyə vəsaitlərini ayırırıq ki, Avropa İttifaqında hidrogen şəbəkələri daha da genişlənsin”. (Mənbə)

Beləliklə, enerji tədarükünə yalnız etibarlı tərəfdaşlıq amili kimi yanaşan Azərbaycanın ədalətli və vicdanlı qiymət siyasəti Aİ üçün daha cəcbedici görünür. Hazırkı situasiyalar Azərbaycana qarşı müxtəlif zamanlarda ikili standartlardan çıxış edən bəzi Avropa ölkələri üçün bir dərs olmalıdır ki, həqiqi dost və tərəfdaş dar gündə tanınır.