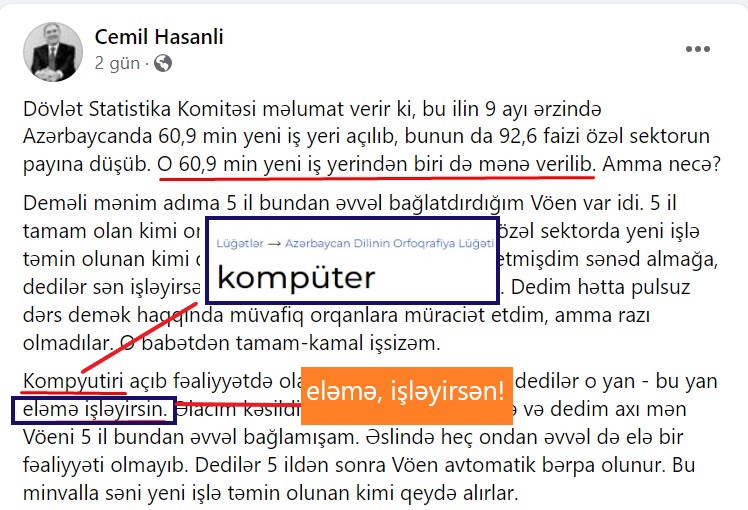

Milli Şuranın sədri Cəmil Həsənli iddia edir ki, 2023-cü ilin 9 ayı ərzində Azərbaycanda açılmış 60,9 min yeni iş yerlərinin sırasına o da daxil edilib. Tarixçi C.Həsənli bunu əsaslandırır ki, bir neçə il əvvəl vergi uçotunda qeydiyyata alınaraq VÖEN əldə edib və bir müddət bağlanmış VÖEN-i 2023-cü ildə aktivləşdiyindən o da avtomatik olaraq yeni işçi statusu qazanıb. Həsənli onu da iddia edir ki, guya onun kimi VÖEN-ləri sonradan aktivləşmiş şəxslərin hesabına iş yerlərinin sayı süni şəkildə artırılır.

Faktyoxla Lab. C.Həsənlinin dediklərini aydınlaşdırıb.

Məlumdur ki, VÖEN ( vergi ödəyicisinin eyniyyət nişanı) hər hansı bir fəaliyyətlə məşğul olmaq üçün vətəndaşın vergi orqanına müraciəti əsasında uçotda qeydə alınmasını təsdiqləyən sənəddir, eyniləşdirmə nömrəsidir. VÖEN hansısa iş və xidmətlə məşğul olmaq və həmin fəaliyyətdən gəlir əldə etmək məqsədilə açılır və həmin şəxsin VÖEN-lə apardığı əməliyyatlar sahibkarlıq fəaliyyəti hesab olunur. Yəni, kimsə boş-boşuna, xeyri olmadığı halda səbəbsiz yerə vergi uçotuna alınmır. VÖEN açılırsa, bununla yanaşı, həmin şəxsin bank hesabı da açılır. Bank hesabı VÖEN, yəni uçota alınmağa dair şəhadətnamə təqdim edildikdən sonra aktivləşir. Həmin şəxsin apardığı əməliyyatlar, pul köçürmələri və daxilolmaları və s. hərəkətlər məhz bank vasitəsilə həyata keçirilməlidir. istinad

Cəmil Həsənli niyə VÖEN açdırıb?

O, vaxtilə VÖEN və bank hesabı açdırmaqla sözsüz ki, hansısa fəaliyyətdən qazanc əldə etmək məqsədi güdüb. Təbii ki, heç kim bunu ona qadağan edə bilməzdi və bu, qanunla onun haqqıdır. Onun bank hesabına hansı fondlardan, xarici donorlardan qrant pulları daxil olub, nə qədər gəlirləri olub, nə qədər vergi ödəyib və s. məsələlər başqa söhbətin mövzusudur. Bizim məqsədimiz Həsənlinin VÖEN adı ilə manipulyasiya etməsinə aydınlıq gətirməkdir.

Mövcud qaydalara əsassən, vergi ödəyicisi məşğul olduğu fəaliyyət növü və sahəsində qazancı olmadıqda, gördüyü iş və xidmətlər, layihələr başa çatdıqda artıq VÖEN-nin onun üçün heç bir əhəmiyyət daşımadığını nəzərə alaraq ləğvi və vergi uçotundan çıxması barədə vergi orqanına müraciət edir. C. Həsənli də vergi orqanına müraciət edib, ancaq vergu uçotundan çıxmaq üçün yox, VÖEN-ni bağlatdırmaq üçün. Belə anlaşılır ki, bu zaman o, vergi qanunvericliyinin tələbləri, VÖEN-lə bağlı təlimatlar, izahedici məlumatlara əhəmiyyət verməyərək VÖEN-ni ləğv etdirməyə deyil, bağlatdırmağa qərar verib.

VÖEN-nin bağladılması isə başqa şeydir, ləğvi və ya xitam verilməsi isə başqa. Əgər vətəndaş VÖEN-nin ləğv etdirmək və vergi uçotundan çıxmaq istəmirsə onun bağladılması barədə müraciət edir. Bu halda ona VÖEN-nin 5 ildən sonra aktivləşcəyi haqda məlumat verilir. Eləcə də həmin şəxs yazdığı ərizədə qaydalar barədə məlumat əldə edir. istinad

VÖEN-nin birdəfəlik bağlanması və ya xitam verilməsi üçün həmin vətəndaş “Fiziki şəxsin vergi uçotundan çıxarılması haqqında ərizə” və vergi şəhadətnaməsi vergi orqanından təhvil götürüldüyü halda onun əslini təqdim etməlidir. Vergi orqanı tərəfindən fiziki şəxs vergi uçotundan çıxarıldıqda ona verilmiş VÖEN vergi ödəyicilərinin uçot məlumat bazasında ləğv edilmiş kimi arxivləşdirilir və ona “Vergi ödəyicisinin uçotdan çıxarılması haqqında bildiriş” göndərilir. istinad

Beləliklə, C.Həsənli VÖEN-nin xitamına dair ərizə yazmadığından vergi uçotunda qeydiyyatda qalıb və eyniləşdirmə nömrəsi 5 ildən sonra avtomatik olaraq aktivləşib. Bunun günahkarı isə birbaşa özüdür, vergi təlimatlarına və vergi orqanının izahedici məlumatlarına, yazdığı ərizənin mahiyyətinə məhəl qoymayıb.

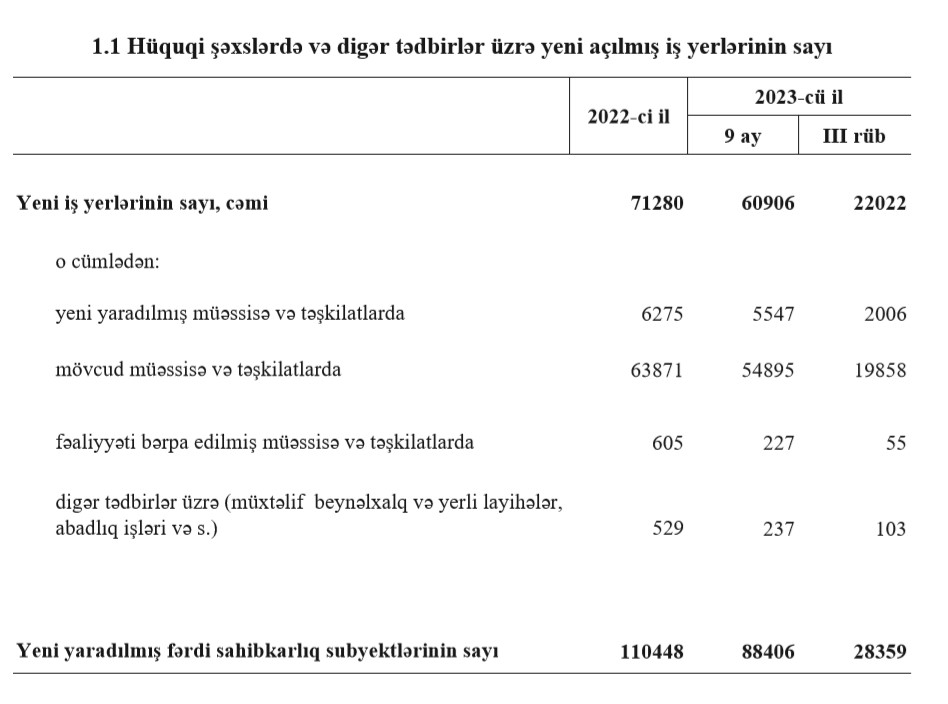

Bütün bunlara rəğmən, Həsənlinin vergi qeydiyyatında qalması onun yeni sahibkarlıq subyekti kimi “peyda olması” hesab edilmir. Çünki VÖEN-nin hansısa müddətdən sonra aktivləşməsi uçotda qalan şəxsin yenidən sahibkar və ya işçi statusu qazanması demək deyil. Həmin VÖEN bir neçə il əvvəl vergi uçotuna qeydə alındığından bazada keçmiş ödəyici kimi qalır, yeni sahibkarlıq subyekti hesab edilmir. Ona görə də, C.Həsənli 5, yaxud 10 il əvvəl vergi uçotuna alındığından həmin tarixi dövr üzrə ödəyici və ya fərdi sahibkar statusu qazanıb, onun 2023-cü ildə yeni iş yerləri əldə etmiş vergi ödəyicilərinin sırasında yer alması fikri gülüncdür. Əgər Həsənlinin özünəməxsus hesablama düsturu , yəni köhnə VÖEN-lərin aktivləşməsi üzrə yeni yaradılan iş yerlərinin sayı müəyyən olunsaydı, 2023-cü ilin ötən 9 ayında 60,9 min yox, ən azı 755 min iş yeri açılmış olardı. Çünki qeyd edilən dövrdə aktiv vergi ödəyicilərinin sayı artaraq 755,4 min nəfəri olub. Təkcə aktiv təsərrüfat subyektlərinin sayı 204,2 minə çatıb. istinad

Və yaxud elə Cəmil Həsənlinin statusunda həmfikirlisi Asif Yusiflinin dediyi kimi “Belə çıxır ki, beş il bundan əvvəl 60 min nəfər iş yerini qapatmaq zorunda qalıbmış. İndi də beş il keçdiyi üçün vöin-lər açılır”.

C.Həsənlinin yeni iş yerlərinin təsnifatı haqqında bilgisi və hüquqi savadı xeyli az olduğundan o bu məsələni də qarışdırır. Yeni yaradılan iş yerlərinin sayı yeni sahibkarlıq subyektlərinin, cari dövrdə rəsmiləşdirilən sahibkarların, müəssisə və təşkilatların statistkası əsasında müəyyən olunur. Cari iş yerləri dedikdə, 2023-cü ilin ötən 9 ayında yaradılmış iş yerlərinin aktivliyi, yəni birbaşa yeni fəaliyyətə başlayan sahibkarlıq subyektlərinin və müəssisələrin konkret olaraq hansısa bölmədə, məsələn, istehsal, emal, ticarət, xidmət və .s. sahələrdə yaradılması nəzərdə tutulur. Həmin iş yerləri isə müxtəlif müəssisə və təşkilatlarda, hüquqi şəxslərə məxsus sahibkarlıq obyektlərində yaradılıb. Onların hər birinin fəaliyyət sahəsi və növlərini tam səhihliklə Dövlət Statistika Komitəsinin elektron nəşrindən görmək mümkündür. istinad

Əgər C.Həsənli “yeni işçi siyahısında” yer alsaydı o, mütləq hansısa hüquqi ünvanda yerləşən müəssisədə, yaxud sahibkarlıq subyekti kimi işinin başında olardı və vaxtını səmərəli keçirərdi, bekarçılıqdan şikayətlənməzdi.

Beləliklə,

- Cəmil Həsənliyə məxsus VÖEN-nin bağlanması və sonradan aktivləşməsi hüquqi cəhətdən tam normaldır, vergi qanunvericliyi və prosedurlarından irəli gələn mexanizmdir.

- Həsənlinin buna görə vergi orqanını günahlandırması isə məsuliyyətsizliyin və hüquqi savadsızlığın nümunəsidir, çünki VÖEN-nin müəyyən bir dövrdən sonra aktivləşməsində səbəbkar tərəf vergi orqanı deyil, ləğvetmə ərizəsi ilə müraciət etməyən vətəndaşın özüdür.

- C.Həsənlinin vergi uçotunda qalmasına baxmayaraq, özünü yeri yaradılan 60,9 min işçilərdən biri hesab etməsi isə iqtisadi-hüquqi baxımdan qeyri-mümkündür, bir neçə il əvvəl VÖEN almaq cari dövrdə yeni işçi statusu qazanmaq hesab olunmur.