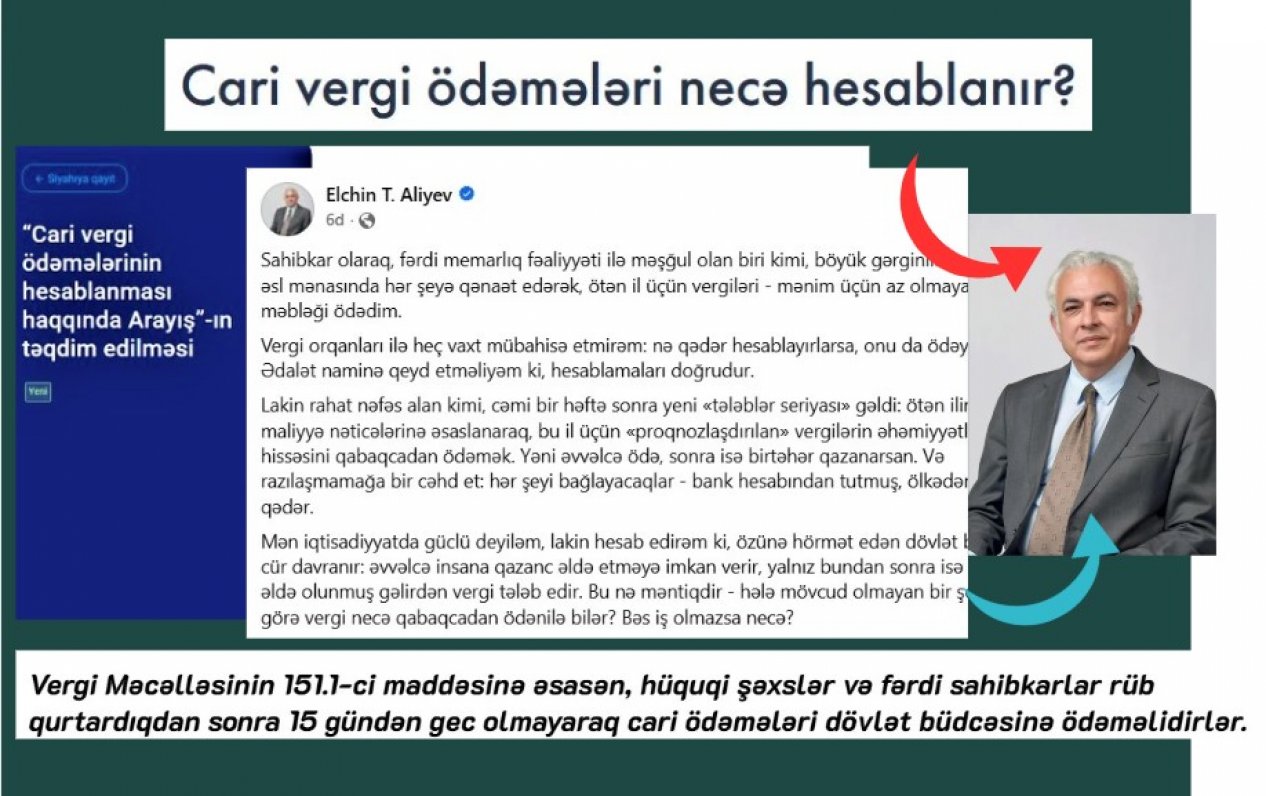

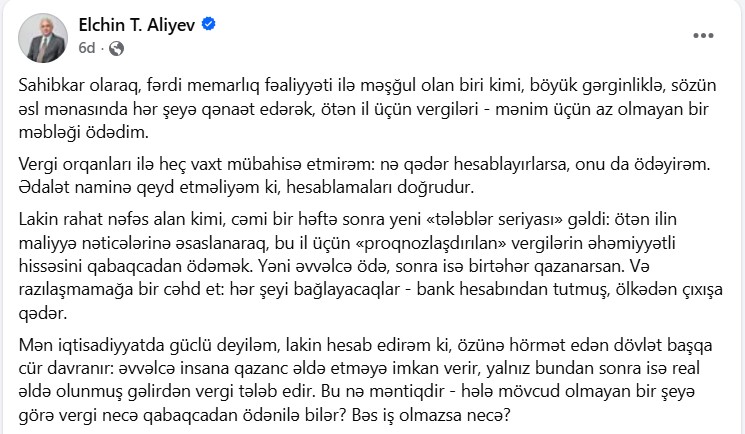

Sosial media hesablarında yazdığı qalmaqallı statusları ilə tanınan memar Elçin Əliyev vergi orqanı tərəfindən ona fərdi sahibkar kimi "əvvəlcədən vergi ödəmə" tələbi qoyulduğunu iddia edib. Memar indiyə qədər belə bir halla rastlaşmadığını, ötən ilin vergilərini tam ödədiyini və vergi orqanı ilə heç vaxt mübahisə yaşamadığını bildirib:

“Nə qədər hesablayırlarsa, onu da ödəyirəm. Lakin cəmi bir həftə sonra yeni ‘tələblər seriyası’ gəldi: ötən ilin maliyyə nəticələrinə əsaslanaraq, bu il üçün ‘proqnozlaşdırılan’ vergilərin əhəmiyyətli hissəsini qabaqcadan ödəmək”.

Bəs bu iddialar hüquqi baxımdan nə dərəcədə əsaslıdır? Həqiqətənmi vergilərin bir hissəsini qabaqcadan ödəmək öhdəliyi var? Faktyoxla məsələni araşdırıb.

Cari vergi ödəmələri nədir?

Elçin Əliyev fərdi memarlıq fəaliyyəti ilə məşğul olan sahibkardır. Bu sahədə çalışan fiziki şəxslərin vergi öhdəlikləri gəlir vergisi üzrə müəyyənləşir. Qanunvericiliyə əsasən, bu kateqoriyadan olan şəxslər:

- İllik hesabatı növbəti ilin 31 mart tarixinədək təqdim etməli; [taxes.gov.az]

- Rüb başa çatdıqdan sonra 15 gün ərzində (məsələn, aprelin 15-dək) cari vergi ödəmələrini həyata keçirməlidirlər.

Vergi Məcəlləsinin (VM) 151.1-ci maddəsinə əsasən, hüquqi şəxslər və fərdi sahibkarlar cari vergi ödəmələrini yerinə yetirməyə borcludurlar. Cari ödəmələr — vergi ili başa çatmadan, mənfəət və ya gəlir vergisinin rüblük əsasda, artan yekunla büdcəyə ödənilən hissəsidir. Bu, "qabaqcadan ödəmə" deyil, vergi ilinin sonunda hesablanacaq yekun məbləğə aid edilən cari öhdəlikdir.

Məbləğ necə hesablanır?

Cari vergi ödəmələrinin məbləği aşağıdakı formada müəyyən edilə bilər:

- Əvvəlki vergi ilində hesablanmış vergi məbləğinin 1/4 hissəsi (VM 151.1);

- Cari rübdəki faktiki gəlirin həcmini keçən ilki vergi yükünün xüsusi çəkisinə (əmsala) vurmaqla (Vergi Məcəllənin 151.2. maddəsinə görə).

Memarın iddiasındakı yanlışlıq haradadır?

Araşdırma göstərir ki, 2026-cı il aprelin 15-dək "Cari vergi ödəmələrinin hesablanması haqqında arayış"ı təqdim etməyən hər bir sahibkara vergi orqanı tərəfindən elektron xəbərdarlıq göndərilir. Əgər arayış təqdim edilməyibsə, sistem avtomatik olaraq əvvəlki ildə ödənilmiş verginin 1/4 hissəsini cari rüb üçün vergi borcu kimi qeyd edir. [istinad]

Görünür, E. Əliyev aprelin 15-dək müvafiq arayışı təqdim etmədiyi üçün sistem ona avtomatik olaraq 2025-ci ilin dörddə biri qədər vergi hesablayıb. Məsələn, sahibkar ötən il 2000 manat vergi ödəyibsə, sistem rüblük 500 manat öhdəlik formalaşdırıb. Bu məbləğ "proqnozlaşdırılan" və ya "əvvəlcədən tələb olunan" vəsait deyil, qanunla müəyyən edilmiş cari ödəmə mexanizmidir.

Nəticə

Müasir vergi sistemində bütün proseslər elektronlaşdırılıb və subyektiv müdaxilə (məsələn, hansısa məmurun şəxsi tələbi) istisna olunur. Elektron kabineti olan hər bir vergi ödəyicisi onlayn kargüzarlıq bölməsindən müvafiq arayışı sərbəst şəkildə təqdim edə bilər. Üstəlik, bu arayış üçün gücləndirilmiş "ASAN imza" belə tələb olunmur.

Beləliklə, memarın iddiaları hüquqi bazadan məhrumdur:

- “Qabaqcadan ödəmə” iddiası: Yanlışdır. Bu, Vergi Məcəlləsi ilə tənzimlənən rüblük cari ödəmədir.

- “Tələb edirik” ritorikası: Əsassızdır. Vergi orqanı "məcburetmə alqoritmi" ilə deyil, avtomatlaşdırılmış bildiriş sistemi ilə işləyir.

Məsələnin kökündə memarın qanunvericilikdə nəzərdə tutulmuş cari hesabatlılıq öhdəliyini yerinə yetirməməsi (və ya ləngitməsi) dayanır.