Məlum olduğu kimi İcbari Sığorta Bürosu (İSB) iyunun 1-dən etibarən daşınmaz əmlakın icbarı sığortasının elektronlaşması sisteminin tətbiqinə başlayıb. Yeni sistemə əsasən, sığorta şirkətləri elektron reyestr məlumatları əsasında daşınmaz əmlakın sığorta etdirməyən əmlak sahiblərini müəyyən edərək onlara bildirişlər göndərir. Bildirişlərdə mənzillərin sahiblərinin icbari sığortadan imtina etdiyi halda qanunla müəyyən edilmiş qaydada cərimələnəcəyi xəbərdar olunur. Əksər sığorta şirkətləri vətəndaşlara həmin xəbərdarlıqları təqdim etmişdilər.

“Atəşgah Sığorta” facebook səhifəsində mayın 17-də paylaşılan postda qeyd edir ki, “24 iyun 2011-ci il tarixli “İcbari sığortalar haqqında” Qanuna əsasən hüquqi və fiziki şəxslərə məxsus tikililərin, yaşayış və qeyri-yaşayış sahələrinin, yaşayış evləri və binalarının, mənzillərin, habelə siyahısı müvafiq icra hakimiyyəti orqanı tərəfindən müəyyənləşdirilən dövlət əmlakının sığortası icbaridir. Əmlakını sığortalamayan vətəndaşlar cərimələnəcək”.

“Xalq Sığorta” şirkəti də təxminən eyni mövzuda çağırış edib: “Əmlakınızı sığortalamaq istəyirsinizsə bizimlə əlaqə saxlayın”.

“A-Group Sığorta” şirkəti də vətəndaşları sığortaya dəvət edən post paylaşıb: “İcbari əmlak siğortasi - əmlakınızı qorumağın və böyük maliyyə itkilərinin qarşısını almağın ən yaxşı yoludur. A-QROUP-un şəhadətnaməsi sizin maliyyə maraqlarınızı qoruya bilər”.

“Meqa Sığorta” şirkətinin paylaşılan postda isə bildirilir: “1 iyun 2023-cü il tarixindən etibarən, sığortasız əmlaklar cərimələnəcək. Artıq yeni elektron sistemə keçidlə fiziki və hüquqi şəxslərə aid mənzillərin və ya tikililərin sığortası yoxlanılacaq”.

Bir sözlə, sığorta şirkətlərinin əksəriyyəti bir neçə gün aktiv təşviqat materialları və xəbərdarlıq mesajları ilə vətəndaşları təcili şəkildə əmlak sığortası müqaviləsi bağlamağa dəvət edir.

Bəs, Qanun nə deyir, sığorta şirkətlərinin vətəndaşlardan əmlaklarını məcburi qaydada sığorta tələbi etmək hüququ varmı? Faktyoxla Lab. bu mövzunu araşdırıb.

Əvvəla, qanunlarda mülkiyyət hüququ ilə bağlı ziddiyyətli və bir-birinin əksinə olan hüquqi istinadlar var. Əgər bəzi qanunlar əmlak sığortasına icazə verirsə, digər qanunlar bunun əksinədir. Misal üçün, Azərbaycan Respublikasının Konstitusiyasının 29.3-cü maddəsində qeyd edilir ki, (Maddə 29.3. Mülkiyyət hüququ) “Hər kəsin mülkiyyətində daşınar və daşınmaz əmlak ola bilər. Mülkiyyət hüququ mülkiyyətçinin təkbaşına və ya başqaları ilə birlikdə əmlaka sahib olmaq, əmlakdan istifadə etmək və onun barəsində sərəncam vermək hüquqlarından ibarətdir”. Ona görə də hansısa tərəfin daşınmaz əmlak sahibinin icazəsi olmadan onun adından hansısa qərar vermək, sığorta rüsumu müəyyən etmək hüququ yoxdur. mənbə

Mülkiyyət hüququ vətəndaşın şəxsi tabeliyində olduğundan onu hansısa qaydalara məcburi qaydada cəlb etmək hüquqi baxımdan doğru yanaşma deyil. Əksər ölkələrdə əmlak sığortası ancaq könüllü sığortaya əsaslanır, məcburiyyət yolverilməz hesab edilir.

Ancaq 2011-ci ildə qəbul edilmiş “İcbari sığortalar haqqında” Qanunun 35.2-ci maddəsi (Daşınmaz əmlakın icbari sığortası) əmlakın məcburi qaydada sığorta etdirilməsinə hüquqi əsas verməklə 16 il əvvəl qəbul olunmuş Konstutusiyanın tələblərindən kənara çıxıb. Həmin qanuna görə, hüquqi və fiziki şəxslərə məxsus tikililərin, yaşayış və qeyri-yaşayış sahələrinin, yaşayış evləri və binalarının, mənzillərin, habelə siyahısı müvafiq icra hakimiyyəti orqanı tərəfindən müəyyənləşdirilən dövlət əmlakının sığortası icbaridir. mənbə

Bu hüquqi ziddiyətlər bir yana, “İcbari sığortalar haqqında” Qanun 13 ilə yaxındır ki, qüvvədə olsa da əmlakla bağlı maddələr işləməyib. Onda ortaya sual çıxır: 13 ildir əmlakın icbarı sığortası üçün hüquqi mexanizm, qanunverici əsaslar olduğu halda, sığorta şirkətləri niyə bu imkanlardan istifadə etməyib? Niyə əmlakını sığorta etdirməyən vətəndaşlardan qanunun verdiyi səlahiyyətlər əsasında cərimə tələb etməyiblər? Aradan xeyli müddət keçdikdən sonra sığorta şirkətlərinin birdən-birə qəfil oyanışının səbəbi nədir?

Burada 2 əsas səbəb var.

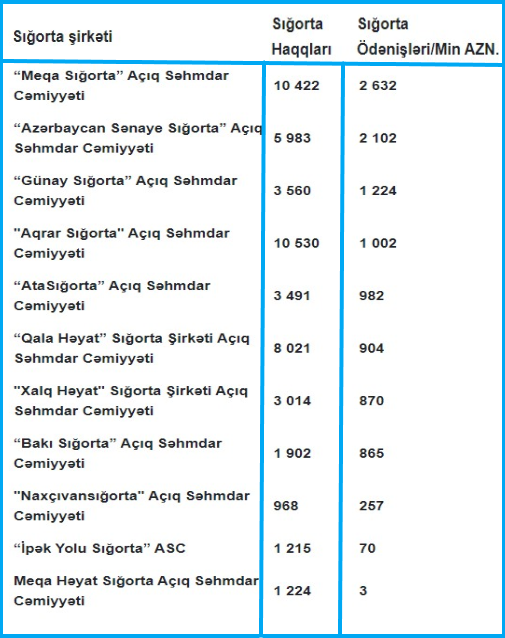

Birincisi, sığorta şirkətlərinin böyük bir qisminin yığımları qənaətbəxş səviyyədə deyil. 2022-ci ilin maliyyə nəticələrinə görə, 15 sığorta şirkəti ötən ili mənfəətlə, 6 sığorta şirkəti isə xalis zərərlə bitirib. istinad

Mərkəzi Bankın (MB) sığorta şirkətlərinin 2023-cü ilin yanvar-aprel ayları üzrə maliyyə göstəricilərinə dair açıqlamasından da görünür ki, sığortaçıların toplam cəmi yığımları 467 milyon manat, ödənişləri 134 milyon manat təşkil edib. Onların sırasında “Paşa Həyat Sığorta” ASC, “Paşa Sığorta” ASC, “Qala Sığorta”, “Atəşgah Həyat”, “Xalq Sığorta”, “Atəşgah” və “Meqa Sığorta” şirkətlərindən başqa digərlərinin yığımları 10 milyon manatdan aşağı olmaqla, ödənişlərini çıxdıqda mənfəətləri o qədər də yüksək səviyyədə deyil. Yığım və ödənişlərin nisbətinə əsasən, ümumilikdə 20 şirkətdən 15-nin mənfəəti 3-4 milyon manat civarındadır. mənbə

2022-ci ilin yanvar-aprel ayları ilə müqayisədə 20 sığorta şirkətindən 4-nün sığorta yığımları azalıb.

Yəni, ümumi tendensiya sığorta bazarında müsbət olsa da, bəzi şirkətlərin yığım mənbələri azalır. Mərkəzi Bank, İcbari Sığorta Bürosu, Azərbaycan Sığortaçılar Asossasiyasının apardığı təhlillərə əsasən, sığorta şirkətlərinin əsas yığımları tibbi, avtomobil sahələri üzrə formalaşır. Daşınmaz əmlakın yığımları ümumi sığorta yığımlarında təxminən 5-6 faiz təşkil edir. Ona görə də həmin sahədən yığımları artırmaq üçün inzibati addımların atılması məqsədəmüvafiq hesab edilir. Daha doğrusu, yuxarıda vurğuladığımız kimi 13 il əvvəl qəbul edilmiş qanunun hüquqi icrasının təmin edilməsi üçün yeni tələblər meydana çıxıb. İcbari Sığorta Bürosu bu məqsədlə iyunun 1-dən etibarən daşınmaz əmlakın icbarı sığortasının elektronlaşması sistemini tətbiq etməklə bu sahəyə nəzarət imkanlarını möhkəmləndirmək niyyətindədir.

Elektron sistem indiyə qədər işləmədiyindən Sığorta Bürosu və sığorta şirkətləri daşınmaz əmlak sahibləri ilə koordinasiyanı və nəzarəti təmin edə bilmirdi.

Bu xüsusda başqa sual meydana çıxır: indiyə qədər elektron sistemi qurmaq niyə mümkün deyildi?

Azərbaycanda elektron və rəqəmsal xidmətlər infrastrukturunun inkişaf səviyyəsi və elektron təminat sistemləri ciddi şəkildə əsas verir ki, daşınmaz əmlak bazarının sığortalanması üçün e-sistem illər öncədən qurulsun. Hətta “İcbari sığortalar haqqında” Qanun qüvvəyə minəndə əsas tələblərdən biri kimi elektron informasiya sisteminin qurulması qarşıya qoyulub. Qanunun 34.1, 34.2 və 34.3 və 34.4-cü maddələrinə əsasən, (İcbari sığortalar üzrə informasiya sistemi) icbari sığorta müqavilələrinin bağlanması, sığorta şəhadətnamələrinin verilməsi, sığorta əməliyyatları və s. tədbirlərin təmin edilməsi üçün elektron informasiya sisteminin qurulması və istifadəsi müəyyən edilib. Əgər qanun sığorta şirkətləri və Büro qarşısında belə ciddi tələbləri qoyubsa, 13 il nəyi və kimi gözləyiblər, qanunun icrasına qarşı bu cür səhlənkar və məsuliyyətsiz yanaşmanın özü sığortaçılara olan etibarı və inamı azaltmırmı?

Niyə indi?

Bunun cavabını da yuxarıda izah etmişdik, sığorta şirkətləri yığım üçün potensial mənbə olan daşınmaz əmlak bazarının dövriyyəsini təhlil etdikdən sonra ortada 10 milyonlarla manat vəsaitin “yoxa çıxması” reallığı ilə barışa bilmədiyindən fürsəti əldən vermək istəmir. Sığorta üzrə statistikaya diqqət etdikdə, indiyə qədər əmlak sığortasının əsasən, könüllü şəkildə aparıldığı və könüllü əmlak sığortasından daxil olan vəsaitlərin həcmi isə çox az olduğu görünür. 2022-ci ildə ümumi sığorta yığımları 970 milyon manat təşkil edib, həmin yığımların təxminən 49-50 milyonu daşınmaz əmlak yığımlarıdır. Əmlak yığımlarının böyük bir qismi isə könüllü ödəmələrdir. Yəni, icbari yığmlar hədsiz dərəcədə azdır. istinad

Ona görə də, sığorta şirkətləri könüllü qaydada əmlak sığortasından normal vəsait toplaya bilmədiyindən inzibati resurslarla məcburi sığorta qaydasında daha çox pul toplayacaqlarına ümid edir. Çünki ortadakı vəsait az deyil, 50-100 milyon manat həcmində pul mənbəyinə “laqeyd qalmaq”, sığorta qanununun verdiyi imkanları “boşa vermək” şirkətlərə sanki bir dərs olub, ona görə də dərhal e-sistemi işə salmağa qərar verilib.

İlkin hesablamalara görə, sığortaçılar e-sistemin işə düşməsindən sonra təkcə əmlak sığortasından yığımlarını 2 dəfə artıraraq 100 milyon manata çatdıracaq. İcbari Sığorta Bürosunun (İSB) icraçı direktoru Rəşad Əhmədovun sözlərinə görə, daşınmaz əmlakın icbarı sığortasının elektronlaşmasından sonra daşınmaz əmlakın icbari sığortası üzrə yığımlar 50 milyon manatdan 100 milyon manata kimi artacaq.

Cərimə məbləği nə qədərdir?

İnzibari Xətalar Məcəlləsinin 469-cu maddəsinə əsasən, (İcbari sığorta müqaviləsinin bağlanmaması) müvafiq riskləri icbari qaydada sığorta etdirmək vəzifəsi müəyyən edilmiş fiziki və ya hüquqi şəxslər tərəfindən sığortaçı ilə icbari sığorta müqaviləsinin bağlanmamasına görə, fiziki şəxslər 30 manat, vəzifəli şəxslər 80 manat məbləğində, hüquqi şəxslər isə 200 manat məbləğində cərimə edilir.

mənbə

Sığorta üçün nə qədər pul ödəmək lazımdır?

Mənzil və evlərin sığortalanması üçün dövlət rüsumları paytaxt və regionlarda əmsallar üzrə dəyişir. Bakıdakı evlərin və mənzillərin illik sığorta haqqı 50 manat, Gəncə, Sumqayıt və Naxçıvan şəhərlərində 40 manat, digər rayon və şəhərlərdə isə 30 manat müəyyən edilib.

Bəs, sığorta şirkətləri mənzil sahiblərinə nə qədər sığorta pulu qaytaracaq?

Əmlak sahibləri ilə sığorta şirkətləri arasında imzalanmış müqaviləyə əsasən, sığorta olunmuş əmlaka dəymiş zərərə görə, paytaxt və regionlar arasında müəyyən edilmiş məbləğə uyğun ödəniləcək. Məsələn, Bakıda sığorta məbləği 25 min manat, Sumqayıt, Gəncə və Naxçıvan şəhərlərində 20 min manat, digər rayon, şəhərlərdə isə 15 min manat müəyyən ediləcək, dövlət vətəndaşa bu məbləğdə sığorta təminatı verəcək.

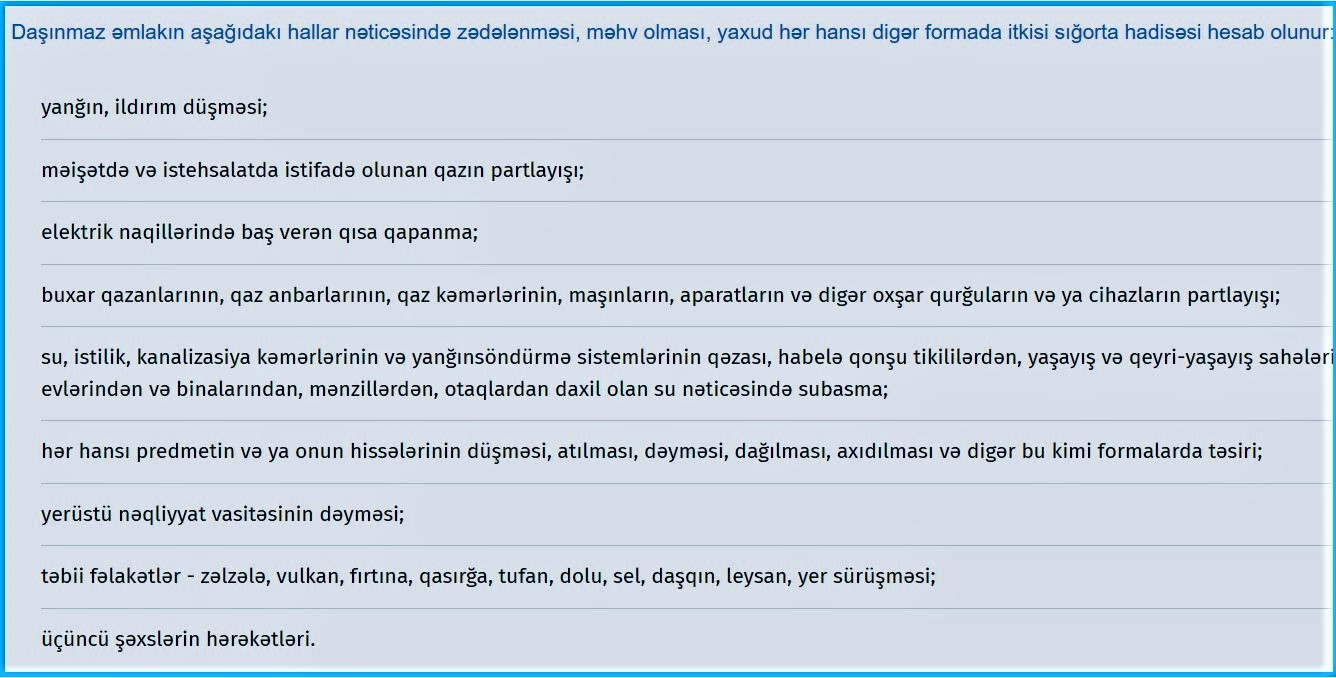

“İcbari sığortalar haqqında” Qanunun 35.4-cü maddəsinə əsasən, sığorta pulu yaşayış binalarının, yaşayış evlərinin və mənzillərin icbari sığortası onların konstruktiv elementlərinə, otaqlarına, o cümlədən şüşələr də daxil olmaqla qapı və pəncərə konstruksiyalarına, su, kanalizasiya və qaz təchizatına, habelə istilik sisteminə aid borulara, rabitə, elektrik və digər naqillərinə, bəzək elementlərinə, o cümlədən bütün növ xarici, yaxud daxili mala və suvaq işlərinə, divar, tavan və döşəməyə dəyən zərərlərə görə verilir. mənbə

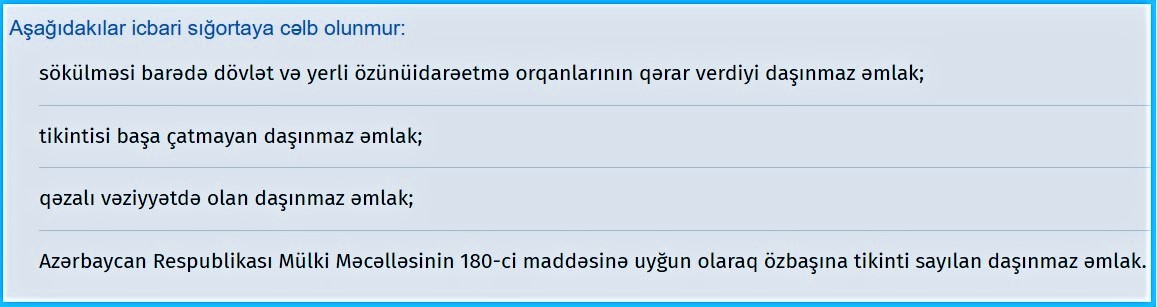

Yeri gəlmişkən, mülkiyyət hüququna dair sənədi, yəni “kupçası” olamayan əmlak sığorta olunmur. istinad

Həmçinin, yarımçıq tikililər, qəza vəziyyətində olan əmlaklar, müxtəlif kommunikasiya xətlərinin yanında icazəsiz tikilmiş evlərin sığortasına icazə verilmir. Mülki Məcəllənin 180-ci maddəsinə (Özbaşına tikinti və onun nəticələri) əsasən, özbaşına tikinti sayılan daşınmaz əmlak, Şəhərsalma və Tikinti Məcəlləsinə uyğun olaraq sökülməsi barədə qərar qəbul edilmiş, eləcə də, tikintisi başa çatmayan və qəzalı vəziyyətdə olan daşınmaz əmlak da icbari sığortaya cəlb olunmur. istinad

Gözləntilər nədir, qanun bu dəfə “işləyəcəkmi”, yaxud sığorta şirkətləri üzərinə düşən öhdəlikləri yerinə yetirə biləcəkmi?

Ortadakı çoxsaylı problemlər əmlak sığortası növünün işləməsində xeyli çətinliklərin yaranacağına işarə edir.

Birincisi, sığorta şirkətinin mütəxəssislərinin, qiymətləndiricilərin sığorta hadisəsi baş verdikdən sonra zərər dəymiş obyekt barədə akt tərtib etməsində və zərərin ödənilməsində ciddi nöqsanlar var. İndiyə qədər bir çox sığorta növləri üzrə vətəndaşların rastlaşdıqları yüzlərlə fakt bu cür problemdən xəbər verir.

mənbə1 mənbə2 mənbə3 mənbə4

İkincisi, sığorta şirkətləri daşınmaz əmlaka aid olan mağaza, ticarət mərkəzləri, pərakəndə və topdansatış obyektləri və s. tipli əmlakları sığorta etməkdən imtina etdiyindən, onların sığortalanmasında ciddi çətinliklər var. “8-ci km” yaşayış massivindəki “Diqlas” Ticarət Mərkəzində, “Sədərək” TM-də, “Eurohome” tikinti materialları satış mərkəzində və s. obyetlərdə yanaraq sıradan çıxmış onlarla, yüzlərlə kommersiya obyektlərinin sahiblərinin sığorta pulundan kənarda qalması da məhz sığortaçıların daşınmaz əmlakla bağlı qeyri-ciddi yanaşmasını göstərir. Halbuki həmin mağazaların böyük bir qismi sığorta tələblərinə cavab verirdi. istinad

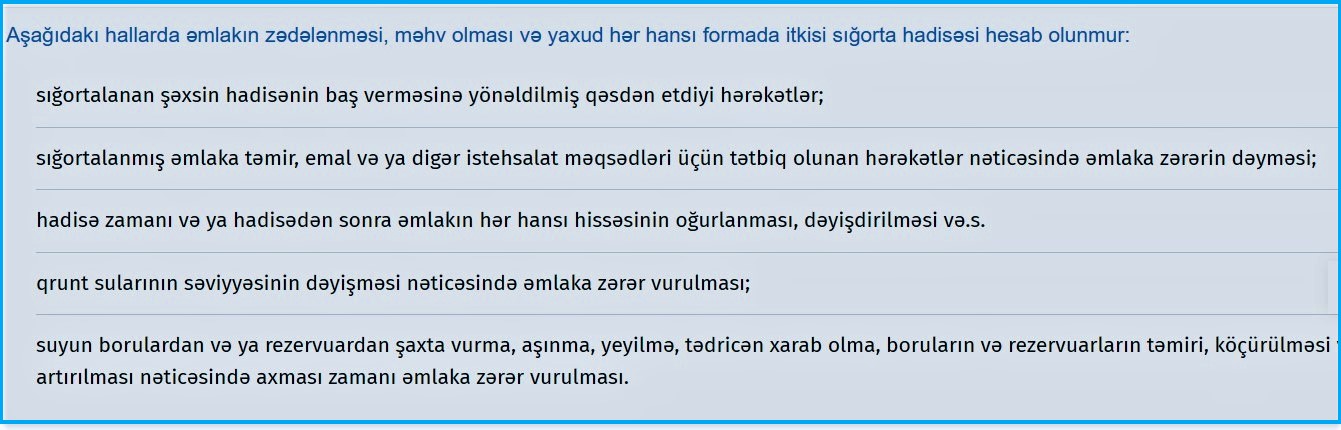

Üçüncü problem, sığorta qanunvericiliyində olan boşluq və sığorta şirkətlərinin məqsədli şəkildə bu boşluğun üzərini örtməyə çalışmasıdır. Belə ki, “İcbari sığortalar haqqında” qanunun 36-cı maddəsində (Daşınmaz əmlakın icbari sığortası üzrə sığorta hadisəsi) sığorta hadisəsinin predmetləri müəyyənləşsə də, bəzi qəza hadisələrin sığorta predmetindən kənarda qalıb. mənbə

Belə ki, mənzilin əsas əşyalarının hansısa səbəblərdən deformasiyaya uğraması, qrunt sularının səviyyəsinin dəyişməsi nəticəsində zərərin yaranması, su borularının xarab olması, aşınma zamanı zərərlərin baş verməsi, oğurluq hadisəsi zamanı mənzilin sıradan çıxarılması sığorta hadisəsi predmeti hesab edilmir. Yəni, sığorta ödənişi verilmir. Qanundakı bu boşluğu aradan götürmək sığortaçılara sərf etmədiyindən illərdir ki, bu məsələnin üzərindən sükutla keçirlər.

Dördüncüsü, akt və sənədləşmələrlə bağlıdır. Belə ki, hansısa təbii fəlakət baş verdikdən sonra sığorta şirkətləri çoxsaylı arayışlar tələb edirlər.

Arayış hadisədən asılı olaraq müxtəlif qurumlardan alınmalıdır. Məsələn, yanğınla bağlı arayışı Yanğından Mühafizə İdarəsi, subasma ilə bağlı arayışı yerli kommunal təsərrüfatı və MTK, elektriklə bağlı “Azərişıq”, müxtəlif kostruksiyalarıa bağlı yerli icra hakimiyyəti və şəhərsalma orqanı və s. qurumlar həmin sənədləri verməlidir. Sənədlərin verilməsində bəzi qurumların bürokratik əngəlləri istisna deyil, belə halda sığorta şirkəti də akt tərtib etməkdən imtina edir, vətəndaşa zərər ödənilmir.

Göründüyü kimi sığorta qanunvericliyinin və mexanizmlərin özündə kifayət qədər ziddiyətlər və boşluqlar mövcudur ki, əvvəlcə onların təkmilləşdirilməsinə ehtiyac vardır. Vətəndaşları hansısa qaydalara məcburetmə isə bu cür nizamsızlıqlar yoluna qoyulduqdan sonra mümkün ola bilər.