REAL partiyasının katibi, iqtisadçı Natiq Cəfərli dövlət rüsumlarının dərəcələrinin dəyişdirilməsinə dair verdiyi şərhləri ilə hökumətin bu yöndə apardığı siyasətin mahiyyətini öz məntiqinə uyğun izah edib. N.Cəfərlinin sözlərinə görə, dövlətin rüsumların tənzimlənməsi ilə bağlı qanunvericiliyə dəyişikliklər təklifi yalnız pul qazanmağa xidmət edir. Sitat: “Dövlət özünü bazar alverçisi kimi apara bilməz, çünki mənim vətəndaş olaraq həmin xidmətləri başqa yerdən almaq imkanım və hüququm yoxdur. Məsələn, avtomobillərin qeydiyyat şəhadətnaməsinin verilməsi rüsumu 25 manatdan 30 manata qaldırılır. Bir çoxunuz həmin prosesi görmüsüz: lazım olan məlumatlar hazır şablon blanklara yazılır, sonra onu polietilen üzlüyün içinə yerləşdirib tosterə oxşar bir aparata qoyub sıxırlar, yəni bütün proses maksimum 1-2 dəqiqə vaxt alır. Bunun maya dəyəri isə maksimum 2 manatdan çox deyil. Bəs, dövlət bunu mənə niyə 30 manata satmalıdır ki?! Bu nə alverçilikdir?! Axı mənim başqa yerdən qeydiyyat şəhadətnaməsi almaq şansım yoxdur ki, ucuz yer axtarım. Eyni şey xarici pasport üçün də keçərlidir. Sual yaranır ki, dövlət öz vətəndaşına xarici pasportu niyə 60 manata satmalıdır?! Bu sənədin maya dəyəri neçəyədir?”

Faktyoxla Lab. Natiq Cəfərlinin arqumentlərini araşdırıb.

Məlumdur ki, Azərbaycanda yeni islahatlara uyğun olaraq müasir texnologiyaların tətbiqi, innovasiyaların ölkəyə gətirilməsi və rəqəmsal hökumət quruculuğu bütün istiqamətlərdə texnoloji inqilaba səbəb olur. Müxtəlif xidmətlərin fiziki olaraq təmin edilməsini həyata keçirən müvafiq qurumlarda son illərdə ən müasir texnoloji avadanlıqlar qurulur, rəqəmsal vasitələrlə həm malların etibarlılığı, həm əlçatanlığı, həm də keyfiyyəti artırılır. Bütün bunlar isə həmin qurumların xərclərinə təsir edir. Elə rüsumlar var ki, onların dərəcələri sonuncu dəfə 2008-2009-cu ildə müəyyən edilib və bu müddətdə ölkədə əhəmiyyətli dəyişikliklər baş verib, inflyasiya və s. amillər bu sahəyə yenidən baxışı zəruri edib.

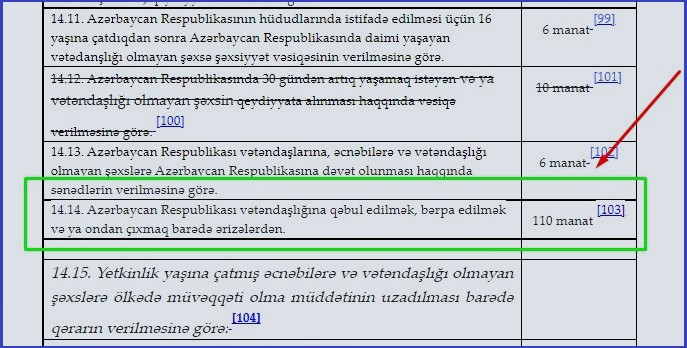

Həmin qurumların təklif etdiyi mal və xidmətlər üzrə rüsumların tətbiqi tarixinə baxdıqda, aradan ən azı 15 il keçdiyini görmək olar. Məsələn, Vətəndaşlığa qəbul rüsumu “Dövlət rüsumu” haqqında 2001-ci il 4 dekabr tarixli Qanuna əsasən müəyyənləşib. 2008-ci ildə Qanuna dəyişikliyə əsasən, (14.14.-cü maddə) 110 manat məbləğində dövlət rüsumu hesablanır. (mənbə)

Yeni rüsumların 2022-ci il yanvarın 1-dən qüvvəyə minəcəyi nəzərdə tutulur.

2008-ci ildən ötən 14 ildə hansı tenoloji-fiziki dəyişikliklərin, innovativ həllərin, inflyasiya və s. amillərin baş verdiyini açıq görə bilərik. Təkcə, bu dövrdə 200% inflyasiya baş verib, rüsum artımı isə 82% olacaq. Digər tərəfdən, vətəndaşlığa qəbul insanın həyatında bir dəfə olur, istisna hallarda 2 dəfə ola bilər. Ömründə cəmi bu istiqamət üzrə rüsumun məbləğinin dəyişdirilməsi orta ömür uzunluğu 65 yaş olan vətəndaşın aylıq xərcində cəmi 29 qəpik təşkil edir.

Yaxud, daşınmaz əmlaka görə çıxarışın alınması rüsumu 30 manatdan 50 manata, daşınmaz əmlaka dair texniki sənədlərin verilməsi – 50 manatdan 75 manata qaldırılır. Həmin rüsumlar sonuncu dəfə 2009-cu dəfə müəyyən edilib, aradan 13 il keçir və inflyasiya bu dövrdə 190% olub, artım 50% olacaq. Məsələ ondadır ki, daşınmaz əmlak çıxarışı adətən istənilən vətəndaş üçün cəmi bir dəfə alınır, yəni kimsə ev alırsa cəmi bir dəfə çıxarış kifayət edir. 20 manat rüsum onun 20-30 ildə cəmi bir dəfə ödədiyi rüsum anlamına gəlir. Bu isə ayda 8 qəpik edir.

Onu nəzərə almaq lazımdır ki, hazırda artırılan rüsumlar qaz, işıq pulu deyil ki, hər ayda bir dəfə ödəniş edəsən, hansısa rüsum alındıqdan sonra onun növbəti alınma müddəti ən azı 10 ildir. Məsələn, xarici pasport 10 ildə bir dəfə alınır. Hazırda bu rüsumun məbləği 20 manat artırılır. Demək vətəndaş həmin sənədi almaq üçün növbəti dəfə 120 aydan sonra rüsum ödəyəcək. Bu isə (20 manat : 120 = 0,16) bir ildə 2 manat, bir ayda 16 qəpik edir. Eləcə də, ipoteka krediti üzrə alğı-satqı və ipoteka müqaviləsinin təsdiqi sonuncu dəfə 2013-cü dəfə, ipoteka kağızının dövlət qeydiyyatı və bu tipli digər sənədlər üzrə rüsumlar 2009-cu dəfə təyin edilib. Və yaxud, kənd təsərrüfatı hüquqi şəxslərin qeydiyyatı ilə bağlı rüsumlar son dəfə 2008-ci ildə təyin edilib və bu müddətdə 200%-ə yaxın inflyasiya baş verib. Digər mal və xidmətlər sahəsində Bu dövrlərdə inflyasiya 180-200 faiz artıb. Bu cür siyahını uzatmar olar, qısası, məsələ ondan ibarətdir ki, rüsumların 90 faizinin dərəclərinin təyin edilməsindən hazırkı dövrə qədər 18-19 il vaxt ötüb. Məsələn,

bir çox dövlət rüsumları 15 il bundan əvvəl müəyyən edilib və o zamandan dəyişməyib. Bu müddət ərzində baş verən infilyasiya dövlət rüsumunun məbləğinin maya dəyərindən aşağı düşməsinə səbəb olub. Bu nöqteyi-nəzərdən rüsumların artırılmasına zərurəti yaranıb. (Mənbə)

Və onu da xüsusi nəzərə almaq lazımdır ki, rüsumların təxminən 70 faizi vətəndaşların birbaşa həyat və fəaliyyəti ilə bağlı deyil, onların böyük bir qismi biznes, sahibkarlıq, müxtəlif peşə və fəaliyyət sahələrini əhatə edir. Məsələn, təkcə, zərgərlik və qiymətli daşlarla bağlı (ad, kütlə, keyfiyyət və s) 8-ə yaxın rüsum var, onların adi vətəndaşa aidiyyatı yoxdur. Yaxud baytarlıq üzrə 10-a yaxın, gigiyena 9, mədəni sərvətlər 11, torpağın mənimsənilməsi 6, patent 5 və digər sahələr üzrə eyni sayda rüsumlar var. Bu rüsumlar əsas etibarilə sahibkarlıq subyektləri üçündür.

Vətəndaşlarla bağlı olan rüsumların isə ümumilikdə toplam artım dərəcələrindən sonra maliyyə tutumu 800-1100 manat arasındadır. Həmin rüsumların müddətləri orta hesabla 20-30 ili əhatə edir və beləliklə bir vətəndaşın rüsum artımlarından aylıq xərci 1,1-1,3 manata bərabər olur.

Digər müzakirə edilən rüsum növü tütün və alkolollu içkilərin aksizlərinin artırılması ilə bağlıdır. Burada da vəziyyət cənab Cəfərli düşündüyündən fərqlidir. Belə ki, tütün məmulatları əvvəllər daha çox xaricdən idxal olunurdu, son 2 ildə bu proses nizamlanmaqla daxili bazar üstün mövqe əldə etməkdədir. 2022-ci ildən etibarən yerli istehsalın payı 90 faizə çatacaq. Yerli istehsalın artması isə fiziki olaraq bu sahədən aksiz vergilərin də məbləğinin böyüməsinə səbəb olacaq. Yəni, burada aksizlərin əhatə coğrafiyası böyüyəcək. Eləcə də alkolollu içkilərin yerli istehsal dövriyyəsinin artımı idxalın azalması sayəsində aksizlərdən daxiolmaların artmasına gətirib çıxaracaq.

Rüsumlarla bağlı ən böyük “rezonans” doğuran məsələlərdən biri də minik avtomobillərinin və mobil telefonların qeydiyyatı ilə bağlı dövlət rüsumlarının guya artırılmasına dair fikir və şərhlərdir. Bu mövzuda qeyri-profil sahiblərinin şərhləri diletantlıqdan xəbər verir. Ən azından ona görə ki, burada heç bir rüsum dəyişikliyindən söhbət getmir.

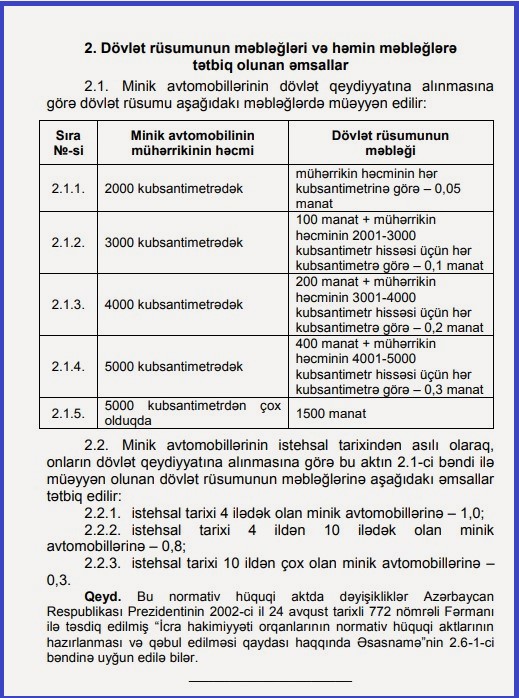

Məlum olduğu kimi, 2018-ci ildən etibarən minik avtomobillərinin və mobil cihazların qeydiyyatı üçün Nazirlər Kabinetinin 31 iyul tarixli 336 nömrəli qərarı ilə müvafiq rüsumlar tətbiq olunur. “Fiziki şəxslər tərəfindən minik avtomobillərinin özgəninkiləşdirilməsi haqqında müqavilələrin dövlət qeydiyyatına alınmasına görə 2018-ci il üçün dövlət rüsumunun məbləğləri” qəraına əsasən isə, həmin ildən başlayaraq minik avtomobillərinin mühərrikinin həcmi 2000 kubsantimetrədək olduqda mühərrikin həcminin hər kub santimetrinə görə 0,05 manat, 3000 kubsantimetrədək olduqda 100 manat üstəgəl mühərrkin həcminin 2001-3000 kubsantimetr hissəsi üçün hər kubsantimetrə görə 0,1 manat, 4000 kubsantimetrədək olduqda 200 manat üstəgəl mühərrkin həcminin 3001-4000 kubsantimetr hissəsi üçün hər kubsantimetrə görə 0,2 manat, 5000 kubsantimetrədək olduqda 400 manat üstəgəl mühərrkin həcminin 4001-5000 kubsantimetr hissəsi üçün hər kubsantimetrə görə 0,3 manat, 5000 kubsantimetrdən çox olduqda 1500 manat dövlət rüsumu tutulur. (Mənbə)

“Mobil cihazların qeydiyyata alınmasına görə 2018-ci il üçün dövlət rüsumunun məbləğləri” adlı Nazirlər Kabinetinin qərarında qeyd edilir ki, mobil cihazların qeydiyyata alınmasına görə dövlət rüsumu bazar qiyməti 100 ABŞ dollarına qədər olduqda - 30 manat, 101 ABŞ dollarından 200 ABŞ dollarına qədər olduqda – 50 manat, 201 ABŞ dollarından 400 ABŞ dollarına qədər olduqda – 60 manat, 401 ABŞ dollarından 700 ABŞ dollarına qədər olduqda – 70 manat, 701 ABŞ dollarından 1 000 ABŞ dollarına qədər olduqda – 100 manat, 1001 ABŞ dollarından yuxarı olduqda – 150 manat dövlət rüsumu tutulur. (mənbə)

İndi isə “Dövlət rüsumu haqqında” Qanunda dəyişiklik edilməsi barədə" Qanunu layihəsində həm minik avtomobilləri, həm də mobil telefonlarla bağlı rüsum dərəcələrinə baxaq və müqayisə aparaq.

MÜQAYİSƏLİ CƏDVƏL

|

Nazirlər Kabinetinin 2018-ci il 31 iyul tarixli 336 nömrəli qərarı ilə təsdiq edilmiş |

“Dövlət rüsumu haqqında” Qanunda dəyişiklik edilməsi barədə" Qanunu layihəsi |

|

2.1. Minik avtomobillərinin dövlət qeydiyyatına alınmasına görə dövlət rüsumu aşağıdakı məbləğlərdə müəyyən edilir: |

18.65.3-1. Yaxın qohumlarabağışlanması halları istisna olmaqla, fiziki şəxslər tərəfindən minik avtomobillərinin özgəninkiləşdirilməsi haqqında müqavilələr və hərracın nəticələri haqqında protokol əsasında həmin minik avtomobillərinin müvafiq icra hakimiyyəti orqanında dövlət qeydiyyatına alınmasına görə : |

|

2000 kubsantimetrədək - mühərrikin həcminin hər kubsantimetrinə görə – 0,05 manat |

2000 kubsantimetrədək olduqda - mühərrikin həcminin hər kubsantimetrinə görə – 0,05 manat |

|

3000 kubsantimetrədək - 100 manat + mühərrikin həcminin 2001-3000 kubsantimetr hissəsi üçün hər kubsantimetrə görə – 0,1 manat |

3000 kubsantimetrədək olduqda - 100 manat + mühərrikin həcminin 2001-3000 kubsantimetr hissəsi üçün hər kubsantimetrə görə – 0,1 manat |

|

4000 kubsantimetrədək - 200 manat + mühərrikin həcminin 3001-4000 kubsantimetr hissəsi üçün hər kubsantimetrə görə – 0,2 manat |

4000 kubsantimetrədək olduqda - 200 manat + mühərrikin həcminin 3001-4000 kubsantimetr hissəsi üçün hər kubsantimetrə görə – 0,2 manat |

|

5000 kubsantimetrədək - 400 manat + mühərrikin həcminin 4001-5000 kubsantimetr hissəsi üçün hər kubsantimetrə görə – 0,3 manat |

5000 kubsantimetrədək olduqda - 400 manat + mühərrikin həcminin 4001-5000 kubsantimetr hissəsi üçün hər kubsantimetrə görə – 0,3 manat |

|

5000 kubsantimetrdən çox olduqda - 1500 manat |

5000 kubsantimetrdən çox olduqda - 1500 manat |

|

2.2. Minik avtomobillərinin istehsal tarixindən asılı olaraq, onların dövlət qeydiyyatına alınmasına görə bu aktın 2.1-ci bəndi ilə müəyyən olunan dövlət rüsumunun məbləğlərinə aşağıdakı əmsallar tətbiq edilir: |

19.5. Qanunun 18.65.3-1-ci maddəsi ilə müəyyən olunan dövlət rüsumunun məbləğlərinə minik avtomobillərinin istehsal tarixindən asılı olaraq aşağıdakı əmsallar tətbiq edilir: |

|

istehsal tarixi 4 ilədək olan minik avtomobillərinə – 1,0; |

istehsal tarixi 4 ilədək olan minik avtomobillərinə – 1,0; |

|

istehsal tarixi 4 ildən 10 ilədək olan minik avtomobillərinə – 0,8; |

istehsal tarixi 4 ildən 10 ilədək olan minik avtomobillərinə – 0,8; |

|

istehsal tarixi 10 ildən çox olan minik avtomobillərinə – 0,3. |

istehsal tarixi 10 ildən çox olan minik avtomobillərinə – 0,3. |

|

Nazirlər Kabinetinin 2018-ci il 31 iyul tarixli 336 nömrəli qərarı ilə təsdiq edilmiş “Mobil cihazların qeydiyyata alınmasına görə 2018-ci il üçün dövlət rüsumunun məbləğləri” |

“Dövlət rüsumu haqqında” Qanunda dəyişiklik edilməsi barədə" Qanun layihəsi |

|

2. Dövlət rüsumunun məbləği |

33-5.1. Satış və digər sahibkarlıq fəaliyyəti məqsədilə hüquqi və fiziki şəxslər tərəfindən idxal olunarkən gömrük rüsumu və əlavə dəyər vergisi tutulmaqla rəsmiləşdirilmiş mobil cihazlar istisna olmaqla, fiziki şəxs tərəfindən şəxsi istehlakı üçün ölkəyə gətirilən mobil cihazların qeydiyyata alınmasına aşağıdakı dövlət rüsumu dərəcələri tətbiq edilir: |

|

2.1. Foto, videoçəkiliş və internetə çıxış funksiyaları olmayan mobil cihazların qeydiyyata alınmasına görə 20 manat dövlət rüsumu ödənilir. 2.2. Bu aktın 2.1-ci bəndi mobil cihazın bazar qiyməti 100 ABŞ dollarından çox olmadıqda tətbiq olunur. |

33-5.1.1. Bazar qiyməti 100 ABŞ dollarından çox olmayan və foto, videoçəkiliş və internetə çıxış funksiyaları olmayan mobil cihazlar – 20 manat. |

|

2.3. Qeydiyyat üçün müraciət olunan tarixə bu aktın 1.2-ci bəndinə uyğun olaraq, Azərbaycan Respublikası Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyinin rəsmi internet saytında marka və modeli, habelə bazar qiyməti yerləşdirilməyən mobil cihazların qeydiyyata alınmasına görə 20 manat dövlət rüsumu ödənilir. |

33-5.1.3. Qeydiyyat üçün müraciət olunan tarixə müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqanın (qurumun) rəsmi internet saytında marka və modeli, habelə bazar qiyməti yerləşdirilməyən mobil cihazlar – 20 manat. |

|

2.4. Bu normativ hüquqi aktın 2.1-ci bəndində qeyd olunan mobil cihazlar istisna olmaqla, digər mobil cihazların qeydiyyata alınmasına görə dövlət rüsumu aşağıdakı məbləğlərin manat ekvivalentində müəyyən edilir: |

33-5.1.2. Bu Qanunun 33-5.1.1-ci maddəsində nəzərdə tutulan cihazlar istisna olmaqla, digər mobil cihazlara görə dövlət rüsumunun dərəcələri: |

|

bazar qiyməti 100 ABŞ dollarına qədər olduqda – 30 manat; |

bazar qiyməti 100 ABŞ dollarına qədər olduqda – 30 manat; |

|

bazar qiyməti 101 ABŞ dollarından 200 ABŞ dollarına qədər olduqda – 50 manat; |

bazar qiyməti 101 ABŞ dollarından 200 ABŞ dollarına qədər olduqda – 50 manat; |

|

bazar qiyməti 201 ABŞ dollarından 400 ABŞ dollarına qədər olduqda – 60 manat; |

bazar qiyməti 201 ABŞ dollarından 400 ABŞ dollarına qədər olduqda – 60 manat; |

|

bazar qiyməti 401 ABŞ dollarından 700 ABŞ dollarına qədər olduqda – 70 manat; |

bazar qiyməti 401 ABŞ dollarından 700 ABŞ dollarına qədər olduqda – 70 manat; |

|

bazar qiyməti 701 ABŞ dollarından 1 000 ABŞ dollarına qədər olduqda – 100 manat; |

bazar qiyməti 701 ABŞ dollarından 1000 ABŞ dollarına qədər olduqda – 100 manat; |

|

bazar qiyməti 1001 ABŞ dollarından yuxarı olduqda – 150 manat. |

bazar qiyməti 1001 ABŞ dollarından yuxarı olduqda – 150 manat. |

Göründüyü kimi, qanun layihəsində çox açıq və hər kəsin başa düşə biləcəyi bir formada qeyd olunur ki, mobil telefon və minik avtomobillərinin dövlət qeydiyyatı üzrə rüsumların dərəcələri NK-nin 2018-ci il 31 iyul tarixli 336 nömrəli qərarındakı rüsumlarla eynilik təşkil edir və olduğu kimi saxlanılır.

Rüsumlarla bağlı qanunvericiliyə edilən dəyişikliklərin əsas fəlsəfəsi isə birbaşa bu sahələrdən əldə edilən vəsaitlərin mərkəzləşdirilmiş qaydada bir ünvana- dövlət büdcəsinə toplanmasının təmin edilməsidir. İndiyə qədər müxtəlif nazirlik və komitə, eləcə də agentlik, xidmət və s. qurumlar rüsumlardan toplanan vəsaitləri özlərinə məxsus büdcədənkənar fondlara yığırdı, həmin vəsaitin təxminən 53 faizi onların özlərinə, qalan 47 faizi dövlət büdcəsinə yönəlirdi. Büdcədənkənar fondlara toplanan vəsaitlərin xərclənməsinə həmin qurumların özləri sərəncam verdiyindən vətəndaşlardan toplanan həmin vəsaitlər əksər hallarda bu qurumlar üçün lazımsız məsrəflər kimi xərclənirdi. Hazırda isə bütün rüsumlar tam məbləğdə büdcəyə köçürüləcək və büdcədən zəruri hesab edilən sahələrə, ilk növbədə sosialyönümlü xərclərə yönələcək.

Nəticə: Bu rüsumlardan toplanan vəsaitlərin fəlsəfəsi pensiya və maaşların, əməkhaqlarının və müavinətlərin, digər sosial ödənişlərin artırılmasına yönəldilməkdən ibarətdir. Həmin vəsaitlərdən isə onun yaxın qohumları, ailə üzvləri də faydalanmış olacaqdır.