Təhsil üzrə ekspert Kamran Əsədov təhsil sistemindəki problemlərdən danışarkən müəllimlərin sosial vəziyyəti ilə bağlı bəzi məqamlara da toxunub və təhsil işçilərinin vergi yükünün ağır olduğunu iddia edib. Sitat: “Bu gün müəllimin aldığı əmək haqqının 21 faizi vergiyə çıxır. Müəllim satıcı deyil ki, ondan gəlir vergisi çıxılsın”. Guya müəllimlərin əməkhaqqından tutulan vergi və digər sosial ödənişlər ümumilikdə təhsilin inkişafına mane olur. (Mənbə)

Faktyoxla Lab. təhsil ekspertinin sözlərini əsas gətirərək araşdırma aparıb.

Əvvəla, açıqlamadan belə aydın olur ki, K.Əsədov vergini təkcə satıcılar, biznes və ticarət sektorunda çalışanların ödədiyi düşüncəsindədir. Əslində vergi, bütün vətəndaşların mükəlləfiyyətidir. Necə ki, 18 yaşı tamam olan bütün gənclər Vətənin xidmətinə mükəlləfdirsə, ölkədə gəlir əldə edən bütün şəxslər məcburu vergi öhdəliyinə malikdirlər. Azərbaycan Konstitusiyasının 73-cü maddəsinə baxmaq kifayət edir ki, verginin bütün vətəndaşların əsas vəzifələri olduğunu görəsən. Ali Qanunda qeyd edilib ki, qanunla müəyyən edilmiş vergiləri və başqa dövlət ödənişlərini tam həcmdə və vaxtında ödəmək hər bir kəsin borcudur. (Mənbə) Ona görə də, satıcı, qeyri-satıcı, vəzifə və sosial mənsubiyyətindən asılı olmayaraq gəlir vergisini hamı ödəyir.

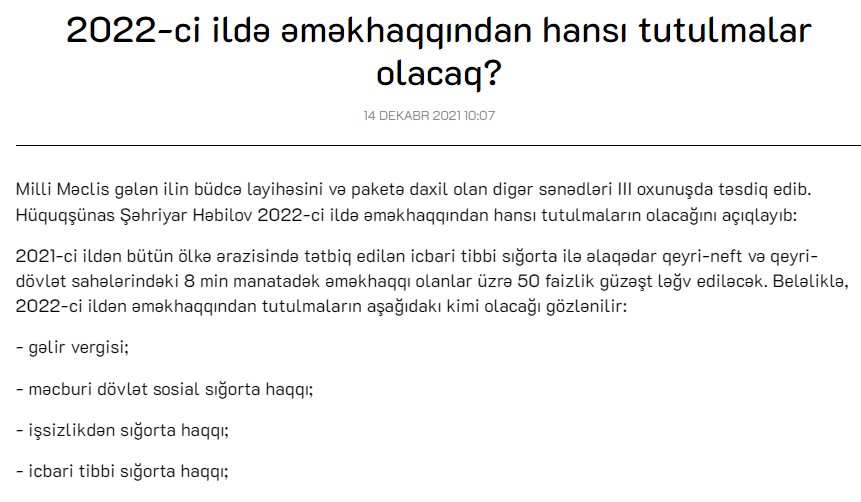

İndi isə təhsil ekspertinin 21 faizlik vergi yükünün strukturuna baxaq və bu dərəcələrin hansı meyarlara əsaslandığına aydınlıq gətirək. Bu təbəqəyə dövlət mükəlləfiyyəti daşıyan müəllimlər, o cümlədən dövlət sektorunda çalışan bütün işçilər aid edilir.

- gəlir vergisi 14%,

- məcburi dövlət sosial sığorta haqqı 3%;

- işsizlikdən sığorta haqqı 1%,

- icbari tibbi sığorta haqqı 2%,

- həmkarlar ittifaqına tutulmalar 1%.

(Mənbə)

Hazırda dövlət sektorunda muzdla çalışan işçilərin sayı 903, 6 min nəfər, qeyri-dövlət sektorunda fəaliyyət göstərənlərin sayı 785 min nəfər təşkil edir. Bundan başqa, ölkədə 1 milyondan artıq fərdi sahibkar, həmçinin özəl bölmələri təmsil edən 1 milyondan artıq ailə və kiçik biznes təsəttüfatları vardır. (Mənbə)

Yəni, bu o deməkdir ki, ölkədə 3,5 milyon nəfərdən artıq vətəndaş Konstitusiya ilə müəyyən edilmiş qaydada vergi və digər sosial ödənişləri büdcəyə köçürür. Heç kim qanunla müəyyən edilmiş vergi dərəcələrindən artıq sosial öhdəliyi yerinə yetirmir.

İndi isə vətəndaşların maaşından tutulan bu vergilərin mahiyyəti haqqında məlumat verək. Yəni, vergilər və digər ona bərabər tutulan ödəmələr nəyə görə tutulur və bunun vətəndaş üçün əhəmiyyəti nədən ibarətdir?

Aylıq əməkhaqqından tutulan 14 faiz gəlir vergisi dövlətin iqtisadi müstəqilliyini və hər il öz büdcə xərclərini nizamlamaq üçün hər hansı bir fəaliyyətlə məşğul olan bütün şəxslərdən tutulan məcburi və əvəzsiz, yəni geri qayıtmayan dövlət öhdəliyidir. Vergi Məcəlləsində əks olunduğu kimi dövlət vergiləri (maddə 6. 6.1) sırasında ilk yerdə məhz fiziki şəxslərin gəlir vergisi dayanır. (Mənbə)

Vətəndaşlardan, sahibkarlardan tutulan vergilər büdcəyə toplanır və məhz həmin vergilər hesabına Ordununun hərbi gücünün artırılır, orduda xidmət edən hərbçilərə pul ayırılır, ölkədə məktəb və xəstəxanalar, inzibati, sosial binalar tikilir, su, qaz, işıq xətləri çəkilir, infrastrukturlar yaradılır, yollar, körpülər inşa olunur, park və bağçalar salınır və s. Ölkədə büdcədən maliyyələşən təşkilatlarda çalışan işçilərin sayı 2 milyon nəfərdən çoxdur. Onların hər birinin, o cümlədən müəllimlərin də maaşı məhz toplanmış vergilər hesabına ödənilir.

2022-ci ildə dövlət büdcəsinin sosialyönümlü hissəsi 4 fazi-bənd artırılıaraq 46.4 faizə çatdırılıbdır, bu da 13 milyard 851 milyon manat təşkil edir. Həmin vəsaitin 60 faizini əməyin ödənişi xərcləri təşkil edir və bu vəsaitin maliyyə tutumu 8 milyard 97 milyon manata çatdırılıb. Bu da 2021-ci illə müqayisədə 22.7 faiz çoxdur. (Mənbə)

Göründüyü kimi dövlət vətəndaşların əməkhaqqından tutduğu gəlir vergisini, həmçinin biznesin fəaliyyətindən cəlb etdiyi gəlir və mənfəət, ümumilikdə bütün 9 növ vergi üzrə büdcəyə topladığı bütün vəsaitləri qəpiyinə qədər vətəndaşın özünə geri qaytarır. Hər il əməkhaqları artırılan müəllimlər də məhz bu vergilər hesabına maliyyələşdirilir.

Müəllimlərin maaşından tutulan vergilərdə ikinci paya malik olan 3 faizlik məcburi dövlət sosial sığorta haqqı isə onların gələcək pensiya təminatı üçün nəzərdə tutulub. Əmək Məcəlləsi, “Sosial sığorta haqqında”, “Dövlət sosial sığorta sistemində fərdi uçot haqqında” qanunlar və onların əsasında qəbul edilmiş normativ hüquqi aktlarla tənzimlənən bu sosial öhdəliyin fəlsəfəsi odur ki, hər bir işçinin maaşından tutulan 3 faiz sığorta haqqı onun fərdi hesabına toplanılır və bu vəsait hər il inflyasiya rəqəminə uyğun indeksasiya edilir. Yəni, müəllimin və yaxud digər sığorta haqqı ödəyən şəxsin fərdi hesabındakı pulun dəyəri qorunub saxlanılır. Pensiya yaşı tamam olduqda isə dövlət minimum pensiyanın üzərinə müəllimin işlədiyi müddət ərzində yığdığı həmin sığorta haqqını özünə geri qaytarır. Hazırda yaşa görə pensiyaya çıxan müəllimlərdən fərqli olaraq fərdi hesabındakı yığım kapitalı toplanmış müəllimlərin pensiyası daha çoxdur. Həmin müəllimlər orta hesabla 410-450 manat pensiya alırlar. (Mənbə)

Müəllimlərin maaşından tutulan 1 % dərəcəsində işsizlikdən sığorta haqqı isə hansısa səbəblərdən iş yerini itirmiş şəxslərin, o cümlədən müəllimlərin yeni işlə təmin olunduğu dövrədək işsiz qaldığı zaman ona kompensasiya şəklində müavinətin verilməsi üçündür. Sadə dillə desək, tutalım müəllim 1 il işsiz qaldığı zaman hökumət ona çalışdığı zaman aldığı maaşın 50-60 faizi həcmində 6 ay müavinət verir. (Mənbə)

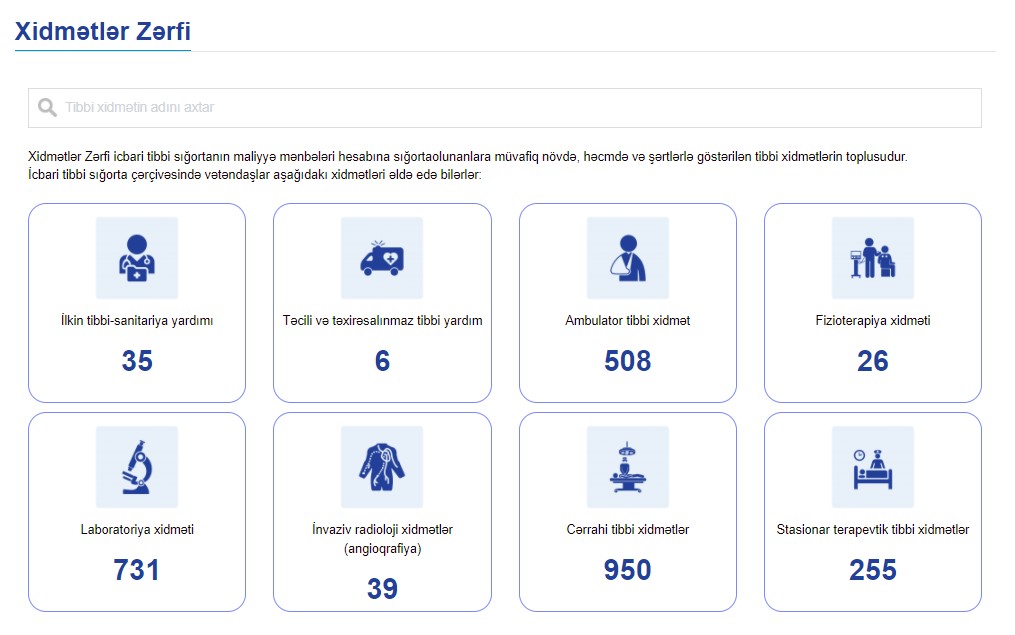

Maaşlardan tutulan 2 faizlik icbari tibbi sığorta haqqının mahiyyəti də adından bəllidir. Vətəndaşlar müvafiq tibb müəssisələrinə müraciət edərək pulsuz qaydada 2500-dən çox tibbi xidmətlərdən yararlanmaq imkanlarına malikdir. Bura ambulator və stasionar tibbi xidmətlərlə yanaşı, 950 cərrahi xidmətlər də daxildir. (Mənbə)

Nəhayət, K.Əsədovun 21 faizlik vergi zərfində sonuncu, 1 faizlik həmkarlar ittifaqına tutulamaların müəllimlərin üçün hansı faydasının olmasına da qısaca izahat verək. Hər il minlərlə müəllim, Həmkarlar İttifaqının xətti ilə pulsuz göndərişlər əsasında sanatoriya, kurort və istirahət mərkəzlərinə göndərilir. Ödənişli göndərişlə gedən adi şəxslər halbuki bunun üçün ən azı 600-700 manat xərcləyir. Dövlət isə müəllimlərə məhz ayda həmkarlara pul ödədiyinə görə, bu təminatı yaradıb.

Göründüyü kimi aylıq maaşından 21 faiz vergi tutulan müəllimlərin cəmi vergi və ona bərabər ödənişləri məhz onların özlərinin maddi-sosial həyatlarını təmin etmək, etibarlı sosial təminatları üçün dövlətin verdiyi qarantiyadır. Əgər müəllim, vergi verməsə, dövlət onun maaşını hansı mənbədən verəcək? Ya davamlı maaş verilməyəcək və artımlar olmayacaq, yaxud da xaricdən borc alınacaq. Nəticədə həmin borc həmin müəllimin övladının gələcək yükünə çevriləcək. Əgər müəllim 3 faiz sosial sığorta haqqı ödəməsə, 350-400 manat əmək pensiyası ala biləcəkmi? Yox, əks halda, ona sosial təqaüd, 180 manat qocalıq pulu veriləcək. 1 fazi işsizlik sığortası pulu ödəməyən müəllimə hansısa şəraitdə 1-2 il işsiz qaldıqda maaşının 60 faizi mislində müavinət verilərmi? Yaxud, ayda 2 faizlik icbari tibbi sığorta haqqı ödəmədiyin təqdirdə müəllimlər ildə 2 min manata qədər pulsuz tibbi xidməti ala bilərlərmi?

Beləliklə, Kamran Əsədovun qeyd etdiyi əmək haqqının 21 faizi vergiyə çıxan müəllimlər məhz bu ödəmələr hesabına yuxarıdakı sosial təminatlarla ən etibarlı şəkildə əhatə olunublar. Əks halda gərək təhsil sektorunda çalışan 220 mindən çox insan qeyd etdiyimiz bütün sosial hüquqlarını itirmiş olsun.

Onu da nəzərə almaq lazımdır ki, dövlət büdcəsində ən irihəcmi xərc bölmələrindən biri təhsil sektorudur. Müdafiə, hərbi və milli təhlükəsizlik xərclərindən sonra təhsil xərc tutumuna görə, 2-ci yerdə dayanır. 2022-ci ilin büdcəsindən təhsil sektoruna 3 milyard 884,3 milyon manat vəsait ayrılıb. Bu, 2021‐ci ilə nisbətən 606,7 milyon manat çoxdur. Təhsildə əməyin ödənişi xərcləri 2 milyard 706,6 milyon manat, sosial ödənişlər 214,9 milyon manat, digər xərclər 962,8 milyon manata bərabərdir. Bu o deməkdir ki, dövlət büdcəsindəki 8 milyard manat həcmində əməyin ödənişi xərclərinin 35 faizi təkcə təhsil işçilərinin əməkhaqları üçün nəzərdə tutulub. Bu kifayət qədər əhəmiyyətli vəsaitdir, yəni dövlətin maaş verdiyi hər üç nəfərdən biri müəllimdir. (Vətəndaşın Büdcə Bələdçisi. 2022. səh 28)

Bir məqamı da deyək. Ümumiyyətlə, vergi güzəşti və vergidən azadolma başqa şeydir, aylıq gəlir vergisi tamamilə başqa. Vergi azadolmaları müəyyən dövr üçün hansısa maliyyə və sərmayə sıxıntısı yaşayan biznes və iqtisadi sahəni ayaqda tutmaq, normal rentabelli işini qurmasına dəstək məqsədilə dövlətin verdiyi güzəştdir. Bu güzəşt isə 5,10 il olur. Həmin sahə iqtisadi baxımdan özünü doğruldanda hökumət vergi azadolmalarını da ləğv edir.

Tutaq ki, K.Əsədovun ideyası əsasında eksperiment apardıq, müəllimləri 5 il gəlir vergisindən azad etdik, 5 ildən sonra onların yenidən vergi öhədliyi bərpa olunduqda bunun hansı çətin iqtisadi-sosial gərginlik yaradacağını anlamaq elə də çətin olmamalıdır.

Digər tərəfdən, əgər təhsil ekspertinin təklifi ilə hərəkət edilərsə, bu o deməkdir ki, büdcədə əməkhaqqı fondunun 35 faizinə sahib olan təhsil sektorunun vergidən azad edilməsi nəticəsində büdcənin gəlirlərində 30 faizdən çox paya malik fiziki şəxslərin gəlir vergisinin payı da 14 faiz azalmalıdır. Bu, ən azı 300 milyon manat vəsait deməkdir. Bu isə vergi və sosial sığorta baxımından büdcəyə hansı fəsadların törədəcəyini anlamaq çətin deyil. Bundan çıxış yolu vergi orqanlarının üzərinə düşür. Yəni, həmin “boşluğu” doldurmaq üçün gərək digər sahələrin vergi və sosial ödəmə yükünü artırsın, biznesin üzərinə əlavə vergi qoyulsun. Bu addımı atmaq bizə nə verər? Əgər hökumət 220 min təhsil işçisini vergidən azad etsə, onda büdcədən maliyyələşən 1,7 milyon nəfər işçiyə qarşı haqsızlıq və sosial ədalətsizlik olmazdımı?

Müəllimlərdən az maaş alan 500 min nəfər dövlət sektorunda çalışanlar, məsələn, mədəniyyət, incəsənət, idman, elm və tədris, kənd təsərrüfatı, ekologiya, kommunal xidmət sahəsinin işçiləri haqlı olaraq dövlətən eyni güzəştin tətbiq olunmasını tələb etməyəcəkmi? Bu məntiqlə yanaşsaq, onda gərək minimum əməkhaqqı həcmində, yəni 300 manat maaş alan 800 min insan ümumiyyətlə gəlir vergisindən və sosial sığorta haqqından, digər sosial öhdəliklərdən azad edilsin. Çünki, onların maaşı daha aşağıdır. Hüquqi və ələxsus da, sosial bərabərlik nöqteyi-nəzərdən onların bu tələbi haqlı olardı.

Nəticə: K. Əsədov özünü təhsil işçilərinin təəssübkeşi və yaxud sosial hüquqlarının “müdafiəsiçi”kimi təqdim etməsi daha çox populizm əlamətidir. Təhsil eksperti müəllimlərin sosial hüquqlarının qorunması üçün səsləndirdiyi bu iddia eyni zamanda istər dövlət, istərsə də qeyri-dövlət sektorunda təmsil edilən 1 milyon 700 minə yaxın muzdlu işçinin, həmçinin 1 milyon fərdi sahibkarın, eləcə də 1 milyondan artıq müxtəlif özəl sahələrdə çalışan şəxslərin hüquqlarının pozulması və narazı salınması deməkdir.