Hər kəs mənzil sahibi olmaq istəyir. Ölkəmizdəki banklar hər halda bunu yaxşı bilir ki, reklamlarını da bu amil üzərində qururlar. İpoteka və Kredit zəmanət Fondunun təklif etdiyi kredit faizlərinə təxminən uyğun sərfəli kredit şərtləri ilə təbliğ olunurlar.

Faktyoxla Lab. bankların potensial müştərilərinə illik 5-6 faiz dərəcələri ilə ipoteka vədlərini araşdırıb. Məlum olur ki, şərtlər nə qədər cəlbedici görünsə də, onu əldə etmək elə də asan deyil. Ən önəmlisi, uzun müddətə mümkün deyil.

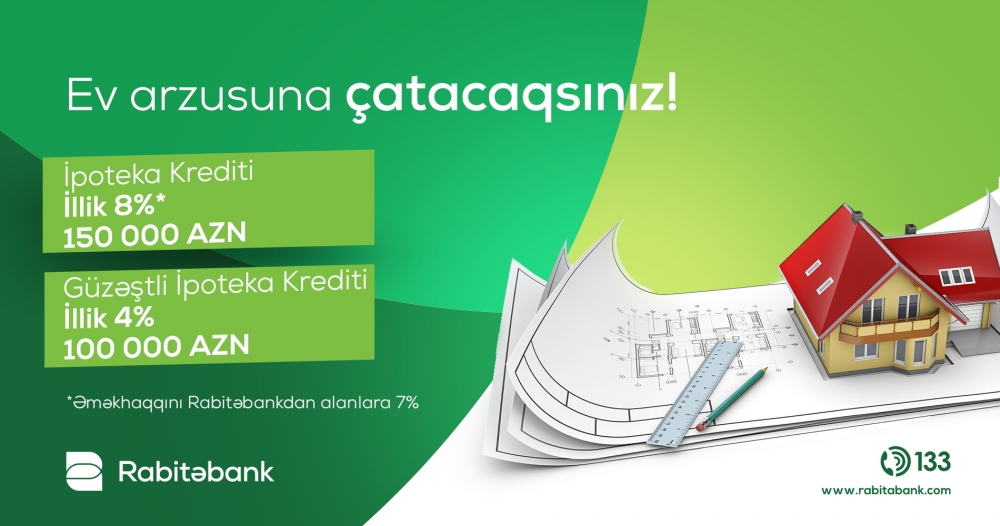

Məsələn, İpoteka və Kredit zəmanət Fondunun siyahısındakı 24 müvəkkil bankdan birindən kredit almağa çalışdıq. “Kapital Bank” mənzil sahibi olmaq və ya yeniləmək istəyənlərə sərfəli - illik faiz dərəcəsi 5%-dən başlayan şərtlərlə ipoteka krediti təklif edir”, - elanı yolumuzu “Kapital Bank”a salır. Bank partnyor tikinti şirkətlərindən alınan çıxarışlı və çıxarışsız mənzillər üzrə ipoteka krediti almaq istəyənlərə bu imkanı yaradır. Minimum 30 000, maksimum 500 000 AZN məbləğindəki evlər üçün ilkin ödəniş 20%-dən başlayır.

Əgər bu, çıxarışlı ev olarsa, 15%-dən başlayan ilkin ödəniş, 5%-dən başlayan illik faiz dərəcəsi göstərilir. Bu imkandan müştərilər yeni və köhnə tikili binalarda çıxarışlı mənzillərin, fərdi yaşayış və bağ evlərinin alınması üçün yararlana bilərlər.

Yeni tikili binalarda çıxarışsız mənzillərin alınması üçün nəzərdə tutulan bankın daxili vəsaiti hesabına təqdim olunan ipoteka krediti də var. Bank bunu digər çıxarışlı daşınmaz əmlakın təminatı ilə mümkünləşdirir və qeyd edir ki, partnyor şirkətlərdə fərqli şərtlər tətbiq oluna bilər.

Beləliklə, maksimum 250 000 AZN məbləğində olan kredit üçün dəyərin 15 % - dən başlayaraq ilkin ödənişlə 5 % - dən yuxarı illik faiz dərəcəsi ilə kreditə “yox” deyilməyəcəyi təsəvvürü yaranır. Burada vacib bir qeyd də var ki, partnyor şirkətlərdə maksimal məbləğ 500 000 AZN-dək yüksələ bilər.

Bu cəlbedici məlumatlardan sonra cəsarətlənib “müraciət et” düyməsinə yaxınlaşırıq. Aşağıda “İpoteka haqqında ətraflı məlumatlar”-a nəzər salmaq kifayətdir ki, 5 faizlə kredit xəyalı suya düşsün. Belə ki, ilk addımda kreditin müddəti göstərilib və müqavilə 3 ilədək müddəti əhatə etməli və borcalanın gəliri rəsmi mənbələr üzrə olmalıdır ki, 5 faiz dərəcəsi ilə kredit reallaşsın. Məsələn, borcalanın gəliri digər mənbələr üzrə olduqda faiz dərəcəsi 6-ya yüksəlir. Müddət 5 ilədək olanda müvafiq olaraq faiz dərəcəsi 7, 10 ilədək olanda 8 olur. Bocalanın gəliri rəsmi mənbələr üzrə olmazsa, ipoteka üçün maksimum hədd aşılır və 9% -ə yüksəlir. 15 ilədək olan ipotekadan artıq danışmağa dəymir -10%, 20 ilədək 11%.

Partnyor şirkətlərdə faiz dərəcələri fərqli ola biləcəyi qeydi artıq düşdüyün xəyal qırıqlığından çıxmağa kifayət etmir.

“Kapital Bank”-ın mətbuat katibi Pərviz Sədrəddinov “Faktyoxla”ya açıqlamasında bildirib ki, bankın 5 faizlə ipoteka götürən kifayət sayda müştərisi var: “İpoteka” daşınmaz əmlakın girov qoyulması ilə bankların kredit verməsinə deyilir və bu termin müddətlə bağlı heç nə demir. 5 faiz bankın daxili ipotekasıdır, 12 ay-36 ay müddətini əhatə edir və yararlanan kifayəq qədər müştəri var. Bankın öz hesabına verdiyi daxili ipoteka krediti bankın müəyyən etdiyi müddət, komissiya və faiz dərəcəsinə uyğun verilir və sosial kreditlərdən fərqlənir”.

Kapital Bank vitrinə ən sərfəli məhsulunu qoyur

Ekspert Ruslan Atakişiyev hesab edir ki, “5 faiz” dərəcəsi ilə kredit sadəcə təqdimatdır: “Elə hesab edin ki, Bank əlindəki bir neçə məhsul arasından sərfəli olanı təqdim edir, vitrinə qoyur. 5 faizlə verdikləri ipoteka müəyyən kateqoriyaya aid olan insanlara ünvanlanıb. Yalan deyil, doğrudur. Bu şərtlərlə bankdan kredit ala bilmək üçün imkanlarınız müvafiq tələbələrə cavab verməlidir. Dövlət İpoteka və Zəmanət Fondu müvəkkil banklar seçir, 4-5 faizlə kredit verir. Burada ilkin ödənişin məbləğindən, evdən, evin yerləşdiyi yerdən və s.-dən asılı olaraq şərtlər dəyişir”.

"Adi ipoteka kreditləri 8, sosial ipoteka kreditləri isə 4 faizdən yuxarı ola bilməz”

Milli Məclisin Sosial Siyasət Komitəsinin üzvü, deputat Vüqar Bayramov isə hesab edir ki, adi və ya sosial ipoteka kreditində müddət 3 ildən başlayır: “3 il ipoteka sistemində ən qısa müddətdir. Bu müddətdə daha çox kreditlərin təqdimatı həyata keçirilir. 3 il sonra kredit götürən şəxs onu bağlaya bilər”.

Müddətin artırılması, faizlərin enməsi üçün təklifləri də var: “Təklifimiz ondan ibarətdir ki, sosial kreditlərin faiz dərəcələrinə baxılsın. Sosial ipoteka kredirləri güzəştli və cəmi 4 faizlə verilir. Hesab edirik ki, dövlət büdcəsindən maliyyələşən bu kreditlərin daha aşağı faizlə təklif edilməsi mümkündür. Bu, kredit müddətində ödənişlərin azalmasına gətirib çıxara bilər”.

Ekspert hesab edir ki, yaxın zamanlarda adi ipoteka kreditləri üzrə faiz dərəcəsi 6 faizədək azala bilər. Bu isə o deməkdir ki, 25 il müddətinə 8 faizlə 150 min manat kredit götürən vətəndaşımız 1157 manat ödəməlidirsə, kredit faizi 7 olanda bu göstərəici 1060 manata, 6 faiz olanda isə 966 manatadək azalır: "Adi ipoteka kreditləri 8, sosial ipoteka kreditləri isə 4 faizdən yuxarı ola bilməz” – deyir Vüqar Bayramov: “Deməli, faizlərin 8-dən 7-dək enməsi maksimum məbləğdə kredit götürən şəxsin aylıq ödəniş məbləğinin 97 manat, 6-dək enməsi isə 191 manat azalması deməkdir. Kredit məbləği 75 min manat olanda isə 7 faizli kredit üzrə aylıq ödəniş məbləğ 535 manat, faiz 6 faizə düşəcəyi halda isə 480 manat olur".

Millət vəkili ipotekaya müraciətlərin sayının artdığını da vurğulayıb: “Daha çox isə sosial ipotekaya müraciət edənlərdir”.

Nəticə: Millət vəkili Vüqar Bayramov bu fikirdədir ki, “Adi ipoteka kreditləri 8, sosial ipoteka kreditləri isə 4 faizdən yuxarı ola bilməz”. Banklar isə faizi aşağı salmayıb, müddəti qısaldaraq daha məhdud müştəri kateqoriyasına kredit verir və onların şərtləri heç də sərfəli deyil.